Ich habe nachgekauft! Die Novo Nordisk Aktie!

Nachdem der Sturz von 50€ auf 45€ schon für Aufsehen sorgte, ging es in den letzten Tagen noch einmal tiefer auf unter 36€. Diesen Kurssturz habe ich nun bei 35,98€ genutzt, um meinen Einstandskurs zu verbessern. Mein durchschnittlicher Kaufpreis liegt nun bei 39,19€ und damit etwa bei einem KGV von 19.

Zum Unternehmen:

Interessant fand ich die Aktie schon länger, doch zum Kauf überzeugte mich der Artikel eines anderen Börsianers:

https://seekingvalue.de/novo-nordisk-isin-dk0060534915/ (auch die anderen Beiträge sind sehr lesenswert)

Ich gebe die Kerngedanken kurz wieder:

- Umsatz verteilt sich auf 25% Wachstumshormone, Hämophilie, Medikamente gegen Fettleibigkeit und 75% auf Insulin.

- Alle 4 Produktgruppen korrelieren miteinander –> Synergieeffekte!

- 53% des Umsatzes kommen aus den USA, ca. 19% aus Europa, 9% China und Rest 19%.

- Weltweit gibt es ca. 400 Mio. Diabetiker, von denen 200 Mio. von ihrer Krankheit wissen und 100 Mio. behandelt werden. Auf Asien entfallen rund 200 Mio. Erkrankte, gute Wachstumschancen also!

- Von den 100 Mio. Diabetikern werden 28 Mio. mit Produkten von Novo Nordisk behandelt.

- Markteintrittsbarrieren auf verschiedenen Ebenen (Skalenvorteile durch sinkende Grenzkosten, Wechselkosten, Kundenbindung durch positive Erfahrungen der Ärzte)

- Aktionärsstruktur von der Novo Nordisk Foundation bestimmt –> Kein kurzfristiges Denken!

Das Auftreten und Selbstverständnis des Managements gefällt mir ebenfalls sehr gut, auch wenn die Investor-Relations-Seite mir ein Graus ist!

Die Demographischen Aspekte der wesentlichen Geschäftsbereiche finde ich sehr interessant, weil der steigende Wohlstand in den bisher weitestgehend “unbehandelten” Ländern nicht nur die potenziellen Kunden akquirierbar macht, sondern auch neue erzeugt. Selbst, wenn Fettleibigkeit und Diabetes nicht steigen sollten, wäre es immer noch ein großer Markt zum weiteren Expandieren.

Hier rechnet Großmutters-Sparstrumpf vor, dass aus einem 10.000€ Investment vor 20 Jahren bis heute allein 133.000€ an Dividenden zurück geflossen wären, während der Aktienkurs auf 580.000€ anwuchs: http://grossmutters-sparstrumpf.de/warum-eine-der-besten-dividendenaktien-nur-15-prozent-einbringt/ Dieses exorbitante Wachstum werden wir in den nächsten Jahren nicht mehr haben, allerdings gehen die meisten mir bekannten Schätzungen von langfristig 12-15% p.a. aus.

Warum ich dennoch kein rundum gutes Gefühl bei diesem Unternehmen habe, folgt nach meinem Schnell-Check!

Schnell-Check:

Die Kriterien:

- KGV <16 (Sie soll nicht zu hoch bewertet sein!)

- Eigenkapitalquote >30% (Niedrige Verschuldung ist mir wichtig!)

- Eigenkapitalrendite >15% (Sie soll ihr Geld gewinnbringend anlegen!)

- Umsatzrendite >10% (Das Unternehmen soll Markt-/Preismacht haben!)

- Gesamtkapitalrendite >8% (Wie gewinnbringend arbeitet das gesamte Kapital?)

- Gewinnentwicklung positiv (Außer bei zyklischen Branchen)

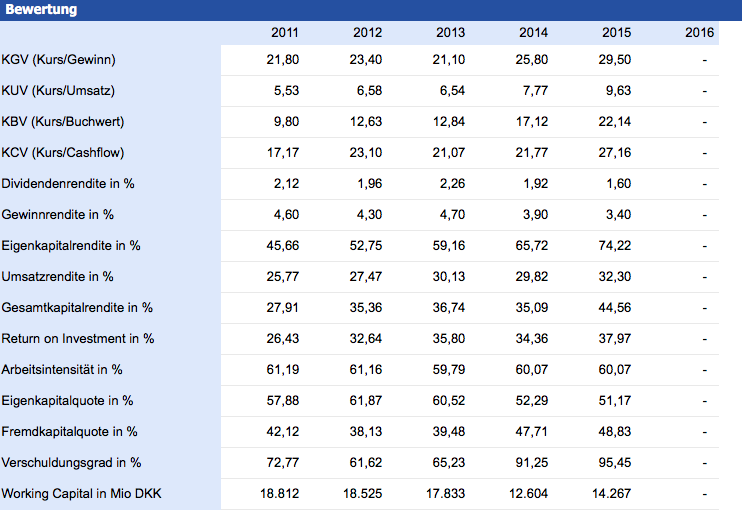

Die Zahlen:

Der Schnell-Check:

- KGV liegt aktuell bei 17-18 –> Für so einen Wachstumswert super!

- Eigenkapitalquote >50% –> Perfekt!

- Eigenkapitalrendite zwischen 50 und 75% –> WOW!

- Umsatzrendite zwischen 26 und 32% –> WOW!

- Gesamtkapitalrendite 35-45% –> WOW!

- Gewinnentwicklung –> WOW!

Wie bewerte ich das Ergebnis?

Zahlen sind atemberaubend, Preis auch mehr als fair! Die Novo Nordisk Aktie ist ein Feuerwerk!

Gerade für Fans von Dividendenstrategien ist die Novo Nordisk Aktie mit zeitweise 20% Dividendenwachstum pro Jahr ein interessantes Unternehmen.

Was sagt mein Bauch?

“Zu gut, um wahr zu sein!” & “Diversifikation???”

Ich kann die Zahlen, das Management und den Markt rudimentär beurteilen, aber ich bin medizinisch ungebildet. Ich kann mir keine Meinung darüber bilden, ob eine Revolution bei der Herstellung von Insulin möglich ist, die Novo Nordisk´s Geschäftsmodell zerstören könnte. Novo Nordisk ist von einer Krankheit abhängig, was zum einen toll ist, weil es sich konsequent auf diese Nische fokussieren kann, zum anderen aber unter Diversifizierungsaspekten schlecht, weil es strukturellen Veränderungen innerhalb der Branche ausgeliefert ist.

Die Kernfrage ist für mich daher: nehme ich für die tollen Renditechancen dieser extrem profitablen Firma das Risiko in Kauf, in ein Unternehmen zu investieren, deren Kernprodukte ich nicht genug verstehe oder greife ich lieber zu weniger profitablen Unternehmen, die breiter aufgestellt sind? Roche, GlaxoSmithKline, Bayer, Medtronic, Pfizer, Fresenius etc. sind weniger profitabel, aber allesamt breiter aufgestellt. Ein Engagement im Pharma/Healthcare Bereich ist ein Muss und ich werde nach Novo Nordisk erstmal in breiter aufgestellte Unternehmen dieser Branche investieren.

Ein Fetter Minuspunkt ist außerdem die dänische Quellensteuer.

Wann, wenn nicht jetzt?

Ein solches Wachstumsunternehmen ist selten mit einem KGV von 17-18 bewertet. Wer die Novo Nordisk Aktie schon länger interessant findet, sollte in einem solchen Moment zuschlagen!

Fazit:

Gier und guter Glaube haben gesiegt. Ich möchte dabei sein und vertraue darauf, dass dieses Multimilliarden-Euro-Unternehmen schon weiß, wie es sein Kapital am besten einsetzt. Ein Risiko hat man im Leben immer und selbst, wenn die Margen sinken, bewegt sich Novo Nordisk auf einem gigantischen Wachstumsmarkt und hat sowohl in den Margen, also auch in der eigenen Kapitalstruktur einen riesigen Sicherheitspuffer.

Sollte euch der Beitrag gefallen haben, teilt ihn gerne 🙂

Auch über andere Meinungen freue ich mich sehr!

Dies ist keine Anlageempfehlung!

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Pingback: Update zu Novo Nordisk - Macht euch nicht verrückt! - Jasper Quast