Hugo Boss Aktie:

Als Aktionär ist man ständig auf der Suche nach DER neuen Aktie. Auf dieser Suche begegnen einem hunderte Unternehmen. Direkt bei jedem die Geschäftsberichte, Quartalszahlen und Managementlebensläufe zu analysieren wäre schlichtweg ineffizient und in den meisten Fällen Zeitverschwendung.

Daher kann es nicht schaden, sich über ein paar Kriterien klar zu werden, die ein Unternehmen, das es in unser Portfolio schaffen möchte, mindestens erfüllen muss. Diese Kriterien müssen weich genug sein, um eine Auswahl zu gewährleisten und hart genug, damit die Auswahl exquisit bleibt. Welche Kennzahlen sollte eine Aktiengesellschaft vorweisen können, damit ich in sie investiere?

- KGV <16 (Sie soll nicht zu hoch bewertet sein!)

- Eigenkapitalquote >30% (Niedrige Verschuldung ist mir wichtig!)

- Eigenkapitalrendite >15% (Sie soll ihr Geld gewinnbringend anlegen!)

- Umsatzrendite >10% (Das Unternehmen soll Markt-/Preismacht haben!)

- Gesamtkapitalrendite >8% (Wie gewinnbringend arbeitet das gesamte Kapital?)

- Gewinnentwicklung positiv (Außer bei zyklischen Branchen)

Hat ein Unternehmen diesen Test weitestgehend bestanden, bin ich bereit, mich näher mit ihm zu beschäftigen. Heute schaue ich mir die Hugo Boss Aktie an.

Warum gerade Hugo Boss?

Ein Modekonzern passt mir ganz gut in den Kram, um mein Portfolio weiter zu diversifizieren. Hugo Boss hatte ich tatsächlich schon länger im Auge, weil das Unternehmen eines der wenigen aus Deutschland war, die in folgendem “Aktien für´s Leben”-Test alle Kriterien erfüllt haben: http://www.capital.de/dasmagazin/id-50-aktien-fuers-leben-4480.html

Nun haben sicher viele Leser den Absturz vor rund einem Jahr mitbekommen. Von über 100€ ging es nach Gewinnwarnungen aufgrund diverser Probleme steil bis auf unter 50€. Ein guter Zeitpunkt also um zu schauen, ob die Marktreaktion übertrieben war. Ich selbst habe für knapp über 50€ zugeschlagen, aber liebäugele natürlich immer mal wieder mit einem Nachkauf. Besonders die hohe Dividende ist ein Anreiz. Dieses Jahr zahlte sich meine Investition mit rund 6,7% Dividendenrendite aus.

Ich gehe nun wie folgt vor: Erst schaue ich, wie bei der Coca Cola Analyse, auf die Zahlen, dann auf den Bauch, die aktuelle Situation und Zukunft und fälle dann ein Urteil.

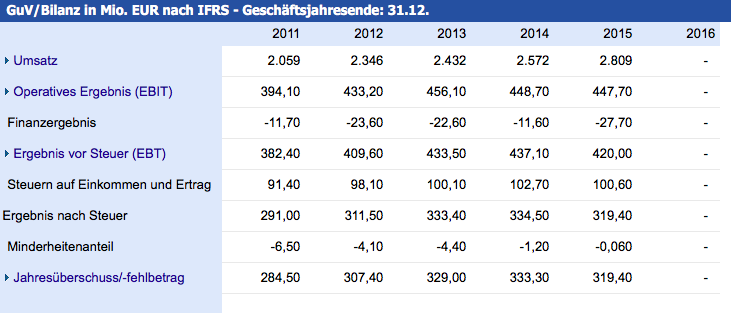

Die Zahlen:

Nun gehe ich Schritt für Schritt durch und schaue, ob mir die Zahlen gefallen:

- KGV wurde zu einem höheren Kurs ermitteln, aktuell wohl zwischen 13 und 15 –> erfüllt!

- Eigenkapitalquote historisch bei 35-50% –> Gefällt mir! Ausgezeichneter Sicherheitspuffer!

- Eigenkapitalrendite sinkt durch höhere EK-Quote, aber trotzdem >30% –> Sehr gut!

- Umsatzrendite immer über 11% –> Klares “Ja!”

- Gesamtkapitalrendite immer über 18% –> Extrem profitabel!

- Gewinne und Umsatz sind kurzfristig rückläufig –> Kein Punkt, aber auch nicht besonders schlimm, schließlich ist der Kurs deshalb so “niedrig”.

Wie bewerte ich das Ergebnis?

Der Aktienkurs wurde mehr als halbiert, die Frage ist nun, ob es sich um einen kurzfristigen Einbruch und Stagnation handelt oder es längerfristige Probleme gibt. Ich stelle mir die Frage, ob der Konzern die nötigen Schritte in die Wege leitet, damit es in 1-3 Jahren wieder bergauf geht und ob ich in der Zeit mit einer angemessenen Dividende vertröstet werde.

Die Substanz ist laut meinem Schnell-Check jedenfalls sehr solide! Es wurde ein Sicherheitspuffer aufgebaut und das Unternehmen arbeitet profitabel. Wie sieht nun die Zukunft aus und was tut die Unternehmensführung?

Der Umsatz soll laut Management etwa stabil bleiben.

“Um mittelfristig wieder profitabel zu wachsen, haben wir auch Entscheidungen getroffen, die zunächst einmal schmerzhaft sind. Dazu zählen die Schließungen von Stores und die strukturelle Veränderung unseres Vertriebs im US-Großhandel”, sagte Langer. In den USA wird Hugo Boss beim Großhandel wählerischer bei der Wahl seiner Vertriebspartner, um sich den ruinösen Rabattschlachten zu entziehen.

“Die Schwaben hatten in der Vergangenheit schnell expandiert, was nun, da weniger Kunden kommen, ein Problem ist. In China macht der Konzern deshalb 20 Filialen dicht, noch einmal so viele Läden sollen an anderen Orten geschlossen werden.”

“Schmerzhafte Korrekturen”, das liebe ich! Die Fähigkeit zur Demut und die Erkenntnis, dass es Fehlentscheidungen gab, ist das Wichtigste, wenn man einen Reinigungsprozess durchlaufen möchte. Nun müssen nur noch die Rahmenbedingungen stimmen und die schauen wir uns nun weiter an.

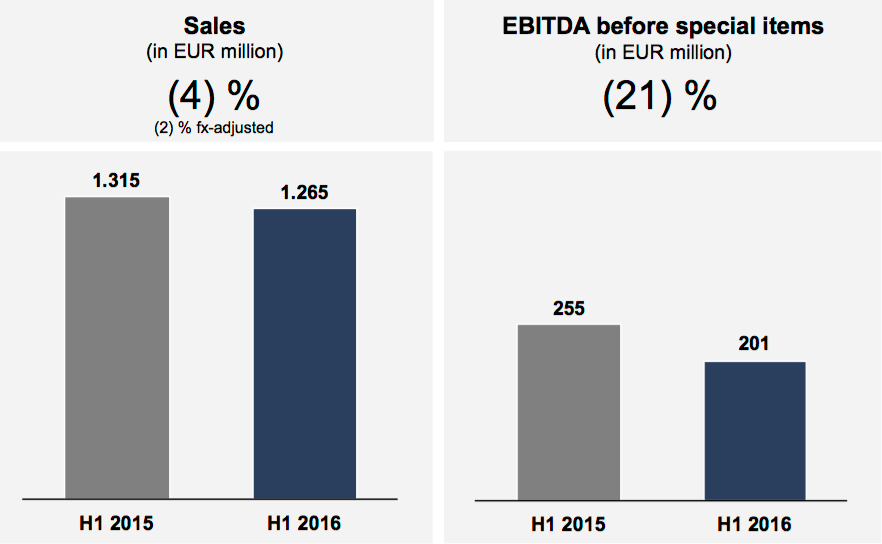

Wer möchte kann sich die aktuelle Geschäftsentwicklung im Vergleich zum letzten Jahr hier genauer anschauen:

Der EBITDA soll um ca. 20% fallen, der Aktienkurs wurde jedoch mehr als halbiert, während der Umsatz stabil geblieben ist.

Was sagt mein Bauch?

Ich habe mich als Berliner in der letzten Jahren häufig gefragt, wozu Hugo Boss überall eigene Läden eröffnet. Die Kleidung ist hier in der Regeln teurer, die Filialen meist leer und dann gibt es auch noch jeweils nur das eingeschränkte Boss-Green, Boss-Orange und Boss-Angebot. Die Expansion eigener Filialen wird inzwischen vom Management als Fehler angesehen. Vor allem die Geschwindigkeit in der neue Verkaufsorte eröffnet wurden. Diese Diagnose teile ich und Erkenntnis ist der erste Weg zur Besserung.

Die Reaktion in den USA klingt ebenfalls vernünftig, weil langfristige Preisschlachten der Exklusivität der Marke Schaden. Hier sollte eher das Augenmerk darauf ausgerichtet werden, die Marke bekannter zu machen und das Image zu verbessern!

In China überhöhte Preise zu verlangen ist nur so lange vernünftig, wie es andere auch tun. Hier werden Preisreduzierungen von bis zu 20% verlangt und das erscheint mir ebenfalls sinnvoll.

Wir haben eine starke Marke, die auf unterschiedlichen Kontinenten unterschiedliche Probleme hat. Die richtige Strategie für China und die USA hat bisher leider gefehlt. Von rund 2,8 Mrd. Euro Umsatz kamen rund 1,7 Mrd. aus Europa, da grummelt mein Bauch etwas.

Die Modebranche ist schnelllebig, allerdings bedient Boss einen klassischen Markt daher ist das Unternehmen vor einer existenzbedrohenden Krise relativ gut geschützt. Die Aussage, dass Hugo Boss eine engere Verzahnung mit Online-Angeboten anstrebt ist, in Bezug auf das Überdenken der Filial-Politik, ein weiteres positives Indiz für mich. Der Wille, die Probleme anzupacken, ist da.

Ich finde, aber das ist meine ganz persönliche Meinung, die Qualität der Boss-Kleidung sowohl bei Anzügen, als auch normalen Kleidungsstücken nicht absolut zufriedenstellend, aber im Vergleich zu den Wettbewerbern auch nicht schlechter. Einen konkreten Nachteil sehe ich auch hier für Boss daher nicht.

Ist die Dividende sicher?

Wahrscheinlich wird die Dividende weitestgehend beibehalten um die Investoren nicht zu verschrecken, allerdings verlässt das Unternehmen damit den 60-80% Pfad, den es bei der Ausschüttungsquote sonst stets beibehalten hat.

Allerdings muss man sich vor Augen führen, dass selbst bei einer Reduzierung der Dividende um 1€, die Dividendenrendite trotzdem bei knapp 5% liegt. Selbst bei einer Halbierung auf 1,82€, wären es noch 3-4%.

Entweder es wird also etwas vom Eigenkapital aufgebraucht, die Dividende gesenkt oder die Ausschüttungsquote extrem ans Limit geführt. Kurzfristig ist keine Variante eine Katastrophe. Wichtig ist nur, dass langfristig die Weichen gestellt werden und dazu sage ich eingeschränkt ja.

Hugo Boss Aktie – Das Fazit:

- Das Unternehmen hat die wesentlichen Probleme meiner Meinung nach erkannt.

- Die Marke ist stark.

- Das Unternehmen ist substanziell gut aufgestellt.

- Hugo Boss handelt aktionärsfreundlich.

- Die Weichen für die Zukunft werden gestellt.

- Restrisiko: Schafft es das Unternehmen in Amerika und China Fuß zu fassen?

Ich bleibe dabei und halte dem Unternehmen die Treue. Aus meiner Sicht ist es fair bewertet und mehr als gut aufgestellt. Wer Geduld hat, kann bei der Hugo Boss Aktie zuschlagen.

Sollte euch der Beitrag gefallen haben, teilt ihn gerne 🙂

Auch über andere Meinungen freue ich mich sehr!

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Pingback: Ein Blick ins Depot im Januar – Der Weg meiner Freiheit

Chris | Der Weg meiner Freiheit

7 Jan 2017Danke für diese ausführliche Analyse! Auch Monate später ist der Artikel noch aktuell: In Jahresrückblicken “schlechteste Aktien 2016” taucht Boss gerade auf. Und ja, auch in meinen Augen ist die Firma ein guter Turnaround Kandidat. Und der Preis ist immer noch günstig. Für mich ein aussichtsreicher Kandidat und ich erwäge glatt hier einzusteigen…