Als Investor ist es unabdingbar ein tieferes Verständnis für jedes Unternehmen zu entwickeln, in das man investieren möchte. Da die meisten Geschäftsmodelle darauf basieren Kapital in Form von Halbfabrikaten, Rohstoffen etc. zu binden, um Produkte und Dienstleistungen zu erstellen und zu verkaufen, ist es wichtig beurteilen zu können, inwiefern das betreffende Unternehmen die Prozesse von Investitionen bis zu den daraus generierten Umsätzen, gut steuert.

Das tollste Produkt nützt schließlich nichts, wenn das Unternehmen eine vollkommen überdimensionierte Lager-/Vorratshaltung betreibt und seine Zulieferer sofort bezahlen muss, während es den Kunden 6 Monate bis zum Begleichen der Rechnung einräumt.

Ich widme mich in diesem Beitrag daher den Themen:

- Working Capital

- Kapitalumschlag

- Cash-Conversion-Cycle.

Was sagt uns das Working Capital?

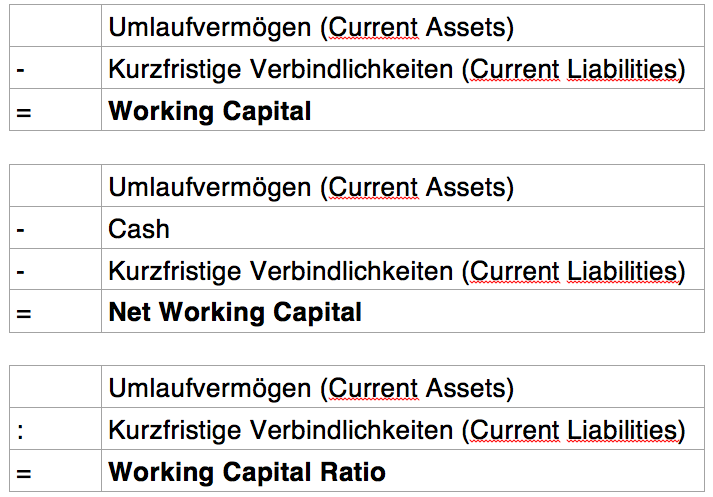

Die Kennzahl Working Capital Ratio gibt uns an, zu wie viel Prozent das kurzfristige Fremdkapital durch Umlaufvermögen (UV) gedeckt ist. Ist das Umlaufvermögen deutlich größer, als die kurzfristigen Verbindlichkeiten, so kann das Unternehmen seine Verbindlichkeiten aufgrund guter Liquidität leicht begleichen. Übersteigen die kurzfristigen Verbindlichkeiten das Umlaufvermögen (inklusive Cash), ist das Unternehmen – theoretisch – nicht in der Lage seinen Verbindlichkeiten nachzukommen ohne Schulden aufzunehmen.

Wir zählen also im Wesentlichen zusammen, was das Unternehmen an Cash, liquiden Wertpapieren, Forderungen und Vorräten hat und ziehen davon die kurzfristigen Verbindlichkeiten ab. Das Working Capital ändert sich dann wie folgt:

Da Cash und auch Aktien/Anleihen nicht “arbeiten” lasse ich solche kurzfristigen Vermögensgegenstände meist außen vor und nutze das Net Working Capital und addiere lediglich einen kleinen Cashsockel, der mir für den Betrieb notwendig erscheint.

Positiv, negativ, zu positiv!

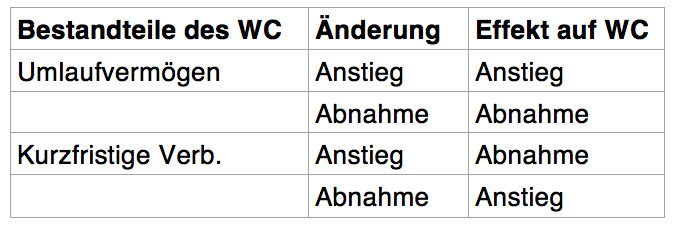

Bei der Kalkulation des Working Capitals können drei Fälle eintreten:

- Das WC ist positiv –> Das Unternehmen sollte keine Probleme haben seine Verbindlichkeiten zu tilgen (WC-Ratio > 1)

- Das WC ist negativ –> Das Unternehmen kann seine Verbindlichkeiten wohl nicht begleichen (WC-Ratio <1)

- Das WC ist zu positiv –> Hier besteht die Gefahr, dass durch zu hohe Vorräte, Forderungen oder zu viel Cash die Profitabilität sinkt, da das Kapital nicht gewinnbringend genutzt wird (WC-Ratio > 2)

Natürlich gibt es nicht generell ein zu hoch oder zu niedrig. Es gilt stets individuell herauszufinden, ob das WC-Management vernünftig ist oder nicht. Sinken die Umsätze und steigt das WC, so könnte das darauf hindeuten, dass das Unternehmen seine Produkte nicht loswird, es könnte aber auch heißen, dass das Unternehmen Cashreserven aufbaut, um sich vor einer einsetzenden Krise zu schützen. Genau so gut kann ein anwachsendes WC bedeuten, dass das Unternehmen trotz sinkender Umsätze antizyklisch handelt, weil es sich einen Mehrwert verspricht.

Wandelt ein Unternehmen kurzfristige Schulden in langfristige um, so ändert sich das WC ebenfalls um diesen Betrag. Es gilt also nicht nur die Veränderungen im Working Capital festzuhalten (wichtig für Owners Earnings), sondern die Ursachen zu verstehen und zu bewerten.

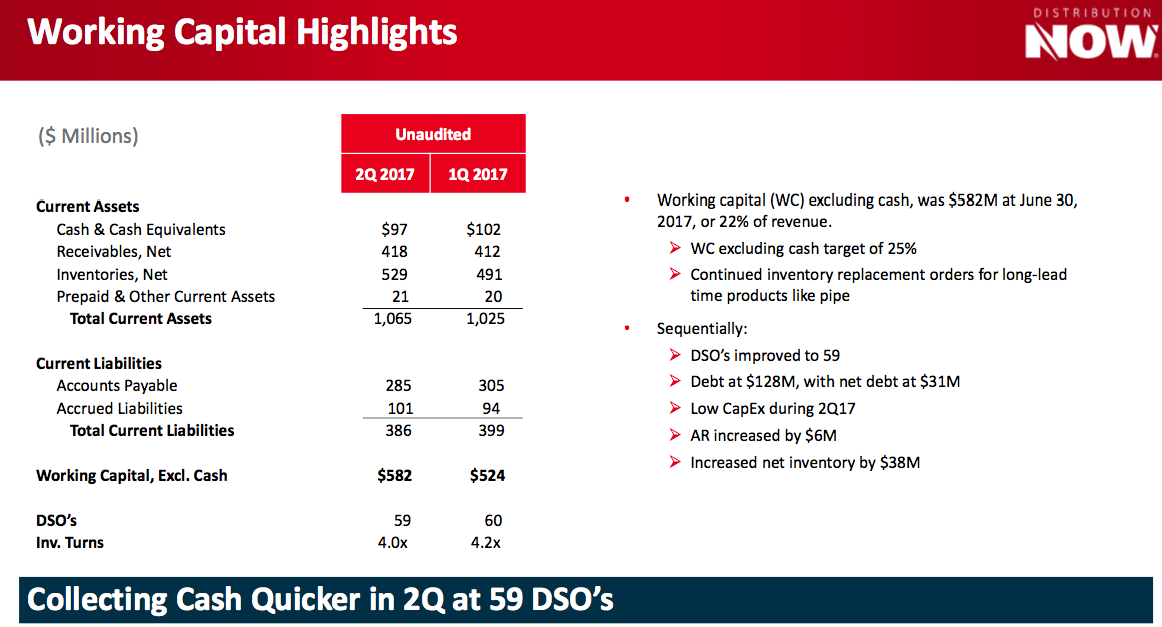

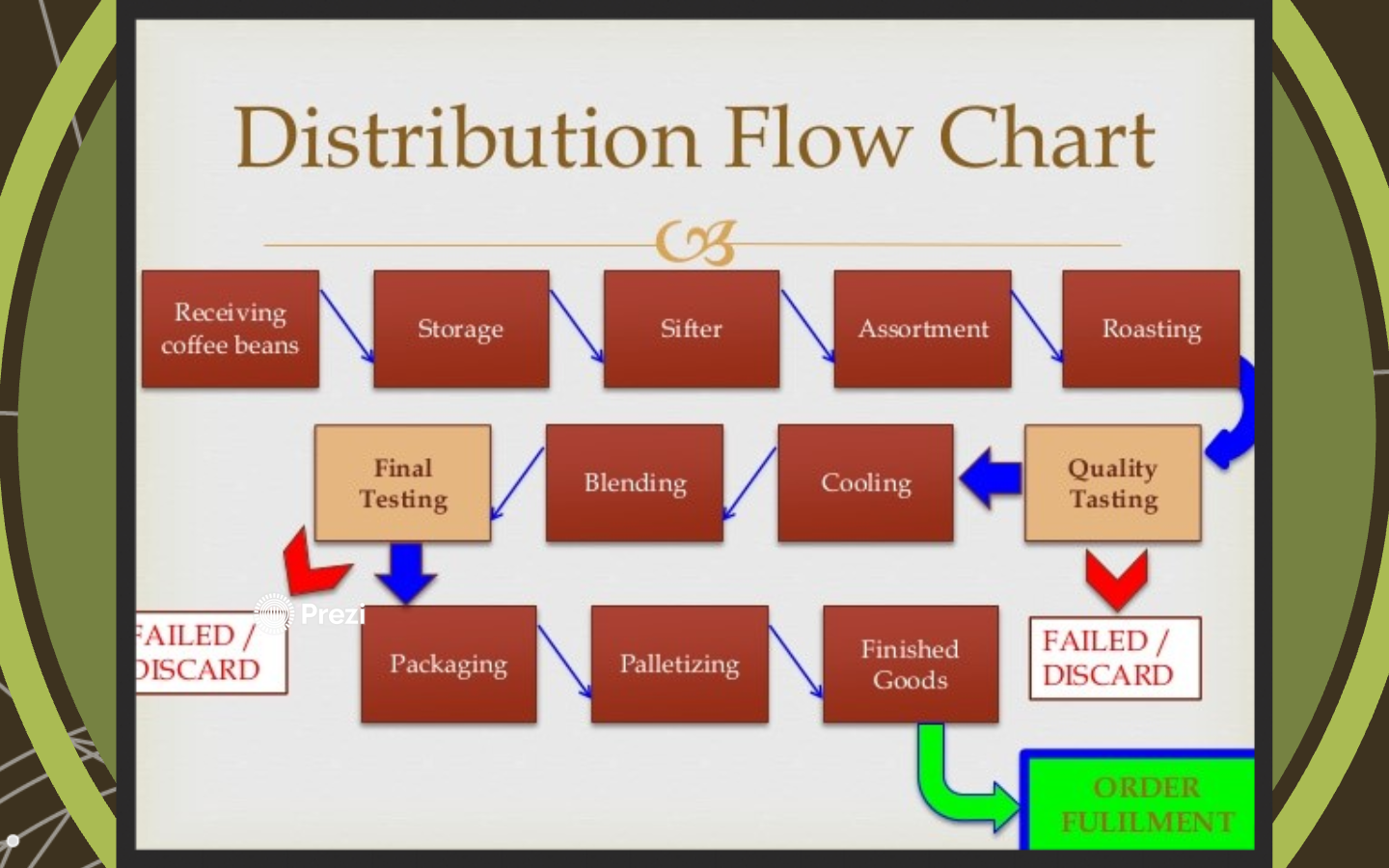

Einige Unternehmen geben Ihr WC generell ohne liquide Mittel an. Daraus ergibt sich, dass man sehr viel genauer sehen kann, wie Cash generiert und gebunden wird. So macht es beispielsweise Distribution Now, was für mich von einer gewissen Ehrlichkeit zeugt und mir beweist, dass das Unternehmen Investorenfreundlich denkt und keine Nebelkerzen aufbaut. Man sieht direkt die relevanten Informationen. (Wir sind als Aktionäre schließlich die Arbeitgeber des Managements und Unehrlichkeit etc. ein KO-Kriterium für gemeinsame Zusammenarbeit!)

Bei einem Unternehmen wie Nestlé, Procter & Gamble oder Coca Cola könnte ein WC nahe Null perfekt sein, da das Geschäft gut prognostizierbar ist und Einbrüche eher unwahrscheinlich sind, während es in eher zyklischen Branchen ein Todesurteil sein kann, nicht genug Cash auf der hohen Kante zu haben, wie man an den zahlreichen Pleiten im Ölsektor in den letzten Jahren erkennen konnte. DNOW´s Working Capital Management erscheint mir jedenfalls vorbildlich und hat mir beim tieferen Verständnis sehr geholfen. Aktuell steigt das WC weiter (3. Quartal 2017) und ich verfolge die Entwicklungen im CCC-Zyklus, Working Capital und Kapitalumschlag mit Hochspannung.

Warum ist das Working Capital Management so elementar?

Wir möchten herausfinden wie effizient das Unternehmen Cash erwirtschaftet und dafür ist es wichtig zu ermitteln, ob mehr Cash verfügbar wird oder aufgezehrt wird. Das erkennen wir am Working Capital. Wir wollen allerdings nicht nur erfahren wie liquide ein Unternehmen ist, sondern auch wie effizient es cash generiert.

Wichtig zum weiteren Verständnis ist es also den Zyklus zu verstehen, der zwischen dem Kauf von Umlaufvermögen und der Einnahme von Cash durch Kunden vergeht. Dafür betrachten wir den CCC und den Kapitalumschlag.

Kapitalumschlag (Total Asset Turnover)

Angenommen ich habe eine Bilanzsumme von 100.000 € und in meinem Lager 50.000 Kugelschreiber, die je einen Euro gekostet haben, mir aber zwei Euro Umsatz bringen und von denen ich weiß, dass sie über das Jahr verkauft werden.

Nun könnte ich:

Am Anfang des Jahres direkt 50.000 Stück kaufen, einlagern und über das Jahr hinweg verkaufen.

Jeder eingesetzte Euro hätte also einen Kapitalumschlag von 2, da wir aus jedem eingesetzten Euro 2 € Umsatz erwirtschaften konnten. Das macht einen Umsatz von 50.000*2=100.000 €

Angenommen, wir möchten nicht am Jahresanfang für 50.000 € Kugelschreiber kaufen, weil wir nicht die Lagerkosten zahlen wollen, das Risiko, die Kugelschreiber nicht loszuwerden zu hoch ist und man das Geld auch in andere Produkte die man wiederum verkaufen kann, investieren könnte.

Nehmen wir weiter an, wir kaufen stattdessen nur alle drei Monate, also viermal im Jahr für 12.500 € Kugelschreiber und können für jeweils 12.500 € auch Tintenfüller, Radiergummis und Tintenkiller zu je 1€ pro Stück kaufen.

Nun haben wir unternehmerisches Glück und werden zum Ende jedes Quartals sämtliche Teile an den Endverbraucher los. Anstatt 50.000€ das ganze Jahr über in Form von Kugelschreibern gebunden im Lager zu behalten und für 100.000€ zu verkaufen, haben wir nun durch drei zusätzliche Produkte und eine effizientere Lagerhaltung/Bestellpolitik einen Umsatz von 4*50.000*2=400.000 € erwirtschaftet.

Der Kapitalumschlag bzw. die Kapitalumschlagshäufigkeit berechnet sich dann wie folgt:

![]()

Je besser ein Unternehmen darin ist, das in Form von Umlaufvermögen gebundene Kapital zu Cash zu machen, desto mehr Umsatz und damit Gewinn/Cashflow kann generiert werden. Je höher der Kapitalumschlag ist, desto niedriger muss das Working Capital sein, da das Kapital ja schnell wieder ins Unternehmen zurückfließt.

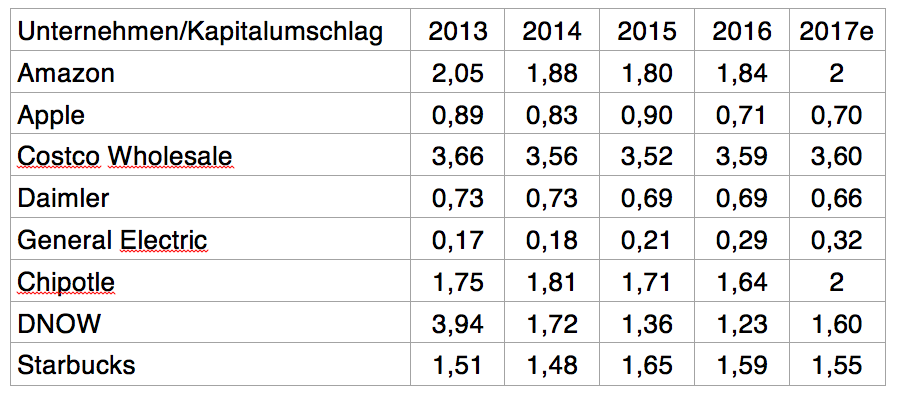

Der Kapitalumschlag sagt selbstverständlich nicht viel aus, wenn man Unternehmen aus verschiedenen Branchen beurteilen möchte, so ist es klar, dass Unternehmen aus einer kapitalintensiven Branche im Vergleich zu ihrer Bilanzsumme einen niedrigeren Kapitalumschlag haben, als Handelsunternehmen, die auf Fabriken und Maschinen verzichten können:

Man erkennt unschwer, dass der Kapitalumschlag in kapitalintensiven Branchen (Apple, Daimler, General Electric) sehr viel niedriger ist, als bei Geschäftsmodellen, die wenig Kapitalbindung erfordern. Es ist der logische Gegensatz zwischen Handel und Industrie.

Nun können wir den Umsatz durch das Working Capital teilen um zu schauen wie effizient das Unternehmen sein WC nutzt. Schließlich möchten wir mit möglichst niedrigen Vorräten und Cashreserven möglichst viel Umsatz, Gewinn und Cashflow generieren.

Nehmen wir zum Beispiel mein aktuelles Lieblingsunternehmen Distribution Now. In mehreren Conference Calls sagte das Management, man habe sein Working Capital Management verbessern können. Zeit für einen Faktencheck!

Im Jahr 2013 erwirtschaftete DNOW einen Umsatz von 4,29 Milliarden Dollar bei einem Working Capital von 1,66 Milliarden Dollar. Pro Dollar an Working Capital wurde also ein Umsatz von 2,58 $ erzielt. Im letzten Jahr, während der größten Ölkrise der letzten Jahrzehnte stand ein Umsatz von 2,1 Milliarden Dollar einem WC von 679 Mio. US-Dollar gegenüber. Mit jedem Dollar Working Capital erwirtschaftete das Unternehmen also 3,10 $. Das ist tatsächlich eine Verbesserung (um 20%) und zeigt mir, dass das Unternehmen sehr flexibel ist und so schwere Zeiten nutzen kann, um besser zu werden.

Bei Apple steht ein Working Capital von ≈27 Mio. US-Dollar rund 215 Mio. an Umsatz gegenüber. Pro Dollar Working Capital erzielt Apple also 7,96 $ Umsatz! Im Jahre 2013 waren es noch 5,86 $, also eine ebenfalls sehr ordentliche Verbesserung von 36 %!

Genauso wichtig wie dieser Kapitalumschlag ist allerdings auch zu ermitteln, wie schnell aus investierten Dollar eingenommene Dollar werden und dafür gibt es den Cash Conversion Cycle (CCC)

Der Cash Conversion Cycle

Bevor ich mich daran versuche den CCC verständlich zu erklären, möchte ich einen Autor von Seeking Alpha zitieren, der in einer Starbucks Analyse 2012 schrieb:

“In the cash conversion cycle, you start off with cash, it becomes inventory and accounts payable, which then becomes sales and accounts receivables before converting into cash again. The entire cash conversion cycle is a measure of management effectiveness. The lower the better, and a great way to compare competitors.”

Der CCC gibt uns an, wie schnell das Unternehmen sein Umlaufvermögen zu Geld machen kann.

Wir ermitteln anhand des CCC´s, wie viele Tage unser Cash in Vorräten und Forderungen gebunden ist, um schließlich in Form von mehr Cash zurück ins Unternehmen zu fließen.

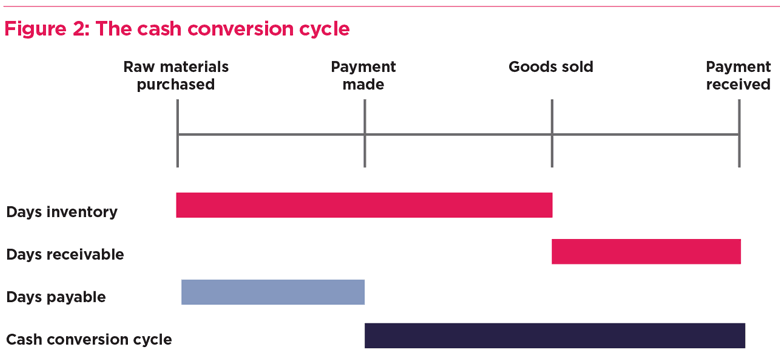

Der Cash Conversion Cycle, zu deutsch: die Geldumschlagsdauer, gibt also an, wie viel Tage zwischen unserer Cash-Ausgabe und unserer Cash-Einnahme vergehen.

Es gilt die Formel: CCC=DSO+DIO-DPO

DSO= Days Sales Outstanding (entspricht den Days Receivable aus der Abbildung unten)

DIO= Day Inventory Outstanding

DPO= Days Payable Outstanding

Übertragen wir das Ganze auf unser Unternehmen, das Kugelschreiber kauft und weitervertreibt. Wir kaufen die Kugelschreiber, damit beginnen die DPO und die DIO. Die DIO beginnen, da wir die Kugelschreiber nach dem Kauf lagern müssen und die DPO, da wir nun einen gewissen Zeitraum haben, innerhalb dessen wir die Rechnung für unseren Einkauf begleichen müssen. Ab dem Moment, ab dem das Gut verkauft ist, setzen die DSO ein, da wir nun wiederum warten müssen, bis unser Kunde seine Rechnung begleicht.

Logischerweise wollen wir:

- Unsere Rechnung erst möglichst spät zahlen (DPO soll hoch sein)

- Die Ware möglichst kurzfristig lagern (DIO soll niedrig sein)

- Unser Geld möglichst schnell bekommen (DSO soll niedrig sein)

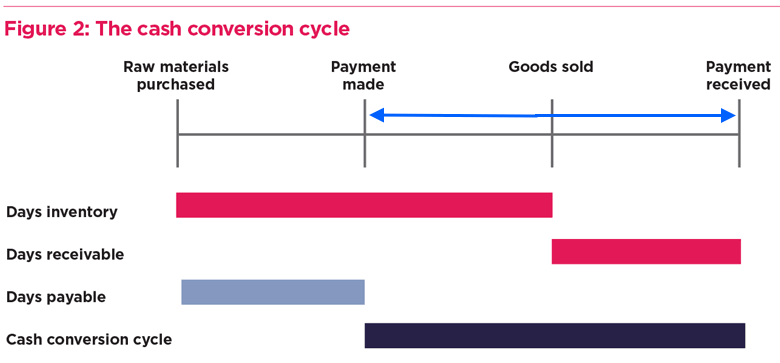

Die Anzahl der Tage, die vergehen, bis wir den Lohn für unsere Investition erhalten, ist also die Zeit zwischen dem Moment, in dem wir die Ware bezahlen und dem, in dem das Geld unseres Kunden uns erreicht Also von “Payment made” bis “Payment received”:

Daher addieren wir die Zeit, die die Ware im Lager verbringt mit den Tagen, die wir auf den Zahlungseingang warten und subtrahieren den Zeitraum, in dem wir für die Produkte selbst noch nicht zahlen müssen. Also nochmal und diesmal ist es sicher klar:

CCC=DSO+DIO-DPO

Beispiel:

Eine Ladung Kugelschreiber liegt rund 40 Tage im Lager bevor sie verkauft werden und die Kunden zahlen alle per EC-Karte, was bedeutet, dass wir 3 Tage später das Geld erhalten, während wir selbst unsere Rechnung erst nach 30 Tagen tilgen müssen. Unser CCC liegt also bei 13 (40+3-30), was bedeutet, dass zwischen Zahlungsausgang und Zahlungseingang 13 Tage liegen.

Nun gibt es drei Möglichkeiten, um die Zeit zwischen unserer Zahlung und unseren Einkünften zu verkürzen:

- Die Produkte schneller verkaufen (höherer Kapitalumschlag) bzw. Lagerhaltung effizienter gestalten

- Schneller Geld von Kunden erhalten (Forderungen schneller eintreiben oder Barzahlung fordern)

- Unseren Lieferanten später bezahlen

Wie ermittle ich DSO, DIO und DPO?

DSO= (Durchschnittliche Forderungen/Umsatzerlöse)*365

DIO= (Durchschnittliche Vorräte / COGS)*365 Costs of Goods sold (=Umsatzkosten)

DPO= (Durchschnittliche Verbindlichkeiten/ COGS)*365

Branchenunterschiede

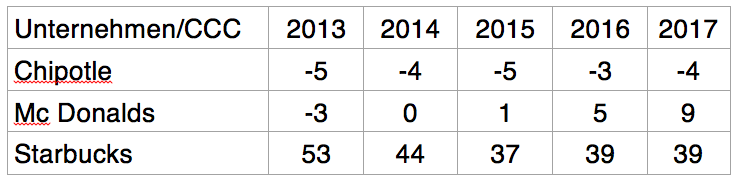

Bei einem Restaurant muss zum Beispiel nicht viel Cash gehalten werden, weil die Zeit zwischen dem Einkauf von Mehl, Zucker etc. und der Zahlung des Kunden für seine Pizza wohl kaum mehr als eine Woche beträgt. Schauen wir uns also verschiedene Unternehmen in dieser Branche an:

Wir erkennen teils starke Unterschiede! Interessiert man sich für ein konkretes Unternehmen und entdeckt Ausschläge oder Werte, die man sich nicht erklären kann, so ist die nächste Aufgabe, sich die Annuals des Unternehmens durchzulesen um herauszufinden, wie diese Werte zustande kommen! Bei Mc Donalds, könnte ich mir vorstellen, dass der Fokus auf Franchising dazu führt, dass eben der Gewinn durch einen Big Mac nicht direkt in die eigene Kasse wandert, sondern in die der Franchisenehmer, während der Franchisegeber eben warten muss, bis seine Gewinnbeteiligung überwiesen wird.

Bei Starbucks sehen wir über die letzten Jahre eine schöne Entwicklung: Aus einem 53 tägigen CCC wurden 39 Tage. Es wurden also 14 Tage eingespart! Trotzdem frage ich mich, warum der CCC so lang dauert. Starbucks kann sich offenbar rund einen Monat Zeit lassen, um seine Rechnungen zu bezahlen, allerdings scheint die Logistik miserabel zu sein, da die Ware fast zwei Monate bis zum Verkauf im Lager verbringt. Vielleicht muss der Kaffee ruhen? Wenn dem so wäre warum lagert man das nicht aus? Recherchieren wir also, was bei Starbucks im CCC passiert!

Starbucks kann sich offenbar rund einen Monat Zeit lassen, um seine Rechnungen zu bezahlen, allerdings scheint die Logistik miserabel zu sein, da die Ware fast zwei Monate bis zum Verkauf im Lager verbringt. Vielleicht muss der Kaffee ruhen? Wenn dem so wäre warum lagert man das nicht aus? Recherchieren wir also, was bei Starbucks im CCC passiert!

Die relativ lange Dauer zwischen Einlagerung und Verkauf ergibt sich daraus, dass Starbucks die Kaffebohnen extern einkauft und intern verarbeitet: “Starbucks has six roasting centers where the beans are prepared. This number may seem very small for such an incredibly large company like Starbucks, but this centralized system is very effective.” [1]

Ich möchte an dieser Stelle gar nicht bewerten, ob der CCC von Starbucks nahe am Optimum ist oder ob es evtl. schlauer wäre das Einkaufen, Einlagern, Verarbeiten und Versenden der Kaffeebohnen an externe Dienstleister auszulagern. Mich erinnert das Ganze aber an National Oilwell Varco und Distribution Now. Ich finde persönlich am besten, wenn jedes Unternehmen sich auf seine spezifische Aufgabe konzentriert und in genau diesem Bereich am besten ist. Meine Losung wäre: Starbucks verkauft Kaffee und Unternehmen X stellt ihn in gewünschter Qualität zur Verfügung. Es könnten somit zwei wundervolle Unternehmen entstehen, ein Weltklasse Kaffeeverkäufer für den Endkunden, der sich auf tolle Filialen und neue Produkte konzentriert und ein exzellentes Supply-Chain-Unternehmen, dass in den gewünschten Qualitätsstufen und Mengen Kaffee kauft, verarbeitet und bereitstellt.

Natürlich kann es aber auch, gerade bei einem Premiumprodukt wie Kaffee, sinnvoll sein den Einfluss auf die Qualität des Produkts in der Hand zu behalten. Vielleicht wiegen Versorgungssicherheit, Standardisierung des Geschmacks und andere Faktoren, die ineffiziente Lagerhaltung auf? Da ich den Kaffee von Starbucks schrecklich finde sehe ich persönlich das nicht so, aber für eine wirkliche Beurteilung müsste man nun weiter forschen und sich eine eigene Meinung bilden.

Das Working Capital Management scheint dennoch super zu sein, schließlich ist der Posten Vorräte von 1.242 Mio. Dollar im Jahre 2012 bis 2016 auf lediglich 1.379 Mio. Dollar gestiegen, während die Umsätze sich im gleichen Zeitraum von 13,3 Milliarden auf 22,4 Milliarden Dollar erhöhten. Man kann mit einem 11% größerem Inventar also 68% mehr Umsatz generieren. Klasse!

Bei Chipotle liegt es, denke ich, auf der Hand: Man bekommt frische Lieferungen, die innerhalb von zwei Tagen restlos verbraucht und gegen Bares ausgetauscht werden, während man die Rechnung erst nach einer Woche zahlt:

Chipotle braucht also für seinen Betrieb, trotz der noch andauernden Krise, keinen Cent für seine Produkte zu investieren, während Starbucks über einen Monat warten muss, bis das investierte Geld sich auszahlt. Das ist exzellentes CCC-Management!

Apple hat stark negative CCC-Werte, was bedeutet, dass kein eigenes Cash nötig ist um z.B. iPhones zu verkaufen, da Apple seine Zulieferer erst bezahlen muss, nachdem das Geld der Endkunden bereits eingetroffen ist – wie bei Chipotle. Beide Unternehmen erhalten also kostenfrei (!) Fremdkapital, mit dem sie ihr Geschäft betreiben können. Gerade bei Apple erkennt man daran die enorme Marktmacht, die der Konzern über die Jahre aufgebaut hat.

Bei Microsoft haben wir dagegen ansteigende CCC-Werte, da die DPO rapide absinken, was bedeutet, dass Microsoft aus irgendeinem Grund seine Rechnungen früher begleichen muss. Statt wie zu Beginn des Jahrzehnts über 110 Tage Zeit zu haben, sind es inzwischen nur noch 79 Tage.

Jeder Cent, den wir durch CCC-Verbesserungen schneller in der Kasse haben, führt zu weiteren Investitionen, die wiederum weitere Cashflows nach sich ziehen. Wichtig für uns als Investoren ist einschätzen zu können, ob diese Verbesserungen nachhaltig sind. Stellt beispielsweise ein Online-Versandhandel die Option “Auf Rechnung kaufen” ab und akzeptiert nur noch Kreditkartenzahlungen, so sinken die DSO von 30 auf 0, nachhaltig wäre das aber sicher nicht, da ein Großteil der Kunden (zumindest in Deutschland) abwandern würde.

Fazit

Es kann elementar wichtig sein das Working Capital Management zu verstehen, wenn man sich z.B. zwischen zwei Konkurrenzunternehmen entscheiden möchte oder beurteilen möchte, ob ein Unternehmen Verbesserungspotenzial hat, bzw. daran arbeitet seinen CCC-Zyklus zu verbessern. Schlussendlich wollen wir als Aktionäre Cash, daher erwarten wir, dass die Zeit zwischen Investition und Umsatz möglichst kurz ist und um eben das beurteilen zu können ist das Verständnis von Kapitalumschlag, CCC-Zyklus und Working Capital wichtig.

Schaut ihr auf das Working Capital, den Kapitalumschlag oder den CCC, um über das Unternehmen das ihr analysiert nachzudenken?

Schmeckt euch der Kaffee von Starbucks und ich habe einfach keine Ahnung?

Habt ihr sonst irgendwelche Anregungen, Verbesserungen oder Wünsche für die Zukunft?

Buchempfehlung:

Ich fange gerade an Grinding It Out: The Making of Mcdonalds von Ray Kroc zu lesen, um mehr über erfolgreiches Franchising und die Erfolgsgeschichte von Mc Donald´s zu lernen. Sollte jemand Lust haben es ebenfalls zu lesen und sich auszutauschen, freue ich mich über einen Mailkontakt und Meinungsaustausch!

Tim

30 Apr 2018Sehr gut geschrieben und sicher auch für nicht besonders Börsen-Erfahrene einfach zu verstehen. Ich persönlich nutze das Working Capital nicht ganz so sehr, ein generelles Verständnis sollte aber jeder Investor tatsächlich dafür entwickeln.

Maik

6 Dez 2017Hi Jasper,

Habe mich mal versucht ein wenig schlau zu machen.

Der Moat scheint die große Auswahl an Produkten in Kombination mit einem (selbstbetriebenen) Dropship/Logistik Netzwerks zu sein.

Wayfair hat hat 8.000 Zulieferer weltweit und hat eine Lösung geschaffen, dass alle Produkte von den Lieferanten durch unterschiedliche Konsolidierungspunkte, Hubs bis zu den Auslieferstandorten und dann zum Endkunden geliefert werden.

Dadurch sind im Sortiment mehr als 7 Millionen Produkte (noch viel mehr Varianten aufgrund Größen und Farben) im Home and living Bereich. Ein Ikea hat wohl nur knapp 10.000-15.000 Produkte.

Gerade für Möbel etc. mit relativ schlechter Verpackung sind die Logistikanforderungen vermutlich höher (Beispiel Schränke mit mehreren Paketen).

Wayfair hat scheinbar auch schon eine App mit Virtual Reality mit der Artikel in den Raum projiziert werden können.

Der Gesamtmarkt wird wohl in Europe und in den Staaten mit 500 Milliarden bewertet, wächst um 3-4% pro Jahr, allerdings hauptsächlich online. Wayfair wächst um 40-50%, d.h. sie bauen ihren Marktanteil stetig aus.

Das ganze macht Wayfair schon seit 15 Jahren und die Founder sind noch im Unternehmen. Daher sind die Leute wohl echte Experten und identifizieren sich noch komplett mit dem Modell.

Das US Geschäft ist schon positiv und die Gewinne werden komplett in das internationale Wachstum investiert (100% Wachstumsraten).

Cash hat Wayfair auch noch 500-600 Millionen Dollar. D.h. sie könnten wohl noch ohne Gewinne und weiteren Profitabilitätssteigerungen die nächsten 5-6 Jahre das 40-50% Wachstum beibehalten. D.h. Das Unternehmen könnte auf 20 Milliarden Umsatz wachsen.

Wäre mal sehr an deiner Meinung interessiert, da Story, Wachstum, Markt und Aussicht sehr interessant klingen.

JasperQuast

6 Dez 2017Leider habe ich aktuell keine Zeit, um mich mit dem Unternehmen auseinanderzusetzen, ich versuche dennoch so gut es geht zu antworten und schreibe dir spontan, was ich nach ein paar Minuten für Fragen habe.

Mir ist nicht ganz klar, was du genau mit dem Moat meinst. Größenvorteile?

Sie scheinen eine Menge zu investieren – in was? Was erwartest du am Ende für Kapitalrenditen? Gibt es wirklich einen nachhaltigen Wettbewerbsvorteil, der die Margen schützt? Sind die Kunden “sticky”, wenn ja: warum?

Sind 8 Millionen Produkte wirklich ein Vorteil oder machen sie eher unnötigen Aufwand? (ich habe keine ahnung!)

Was verbirgt sich hinter den Ausgaben für property and equipment?

Zum EV musst du noch rund 600 Mio. Off balance sheet leasing addieren.

Equity based compensation – was ist deine Meinung dazu?

Was verbirgt sich hinter den short und long term investments im cashflow statement?

“Wayfair hat hat 8.000 Zulieferer weltweit und hat eine Lösung geschaffen, dass alle Produkte von den Lieferanten durch unterschiedliche Konsolidierungspunkte, Hubs bis zu den Auslieferstandorten und dann zum Endkunden geliefert werden.” Ich kann leider nicht beurteilen, ob das gut ist!

“Ein Ikea hat wohl nur knapp 10.000-15.000 Produkte.“ Das ist für mich (persönlich) eher eine Stärke, wegen der Übersichtlichkeit.

Die App ist cool, aber das werden die Konkurrenten auch schnell haben, wenn es nötig wird, gibt ja kein Patent darauf.

“Der Gesamtmarkt wird wohl in Europe und in den Staaten mit 500 Milliarden bewertet, wächst um 3-4% pro Jahr, allerdings hauptsächlich online. Wayfair wächst um 40-50%, d.h. sie bauen ihren Marktanteil stetig aus.”

Wie groß ist ihr Marktanteil aktuell? Aufgrund welcher Wettbewerbsvorteile soll das Wachstum so weiter gehen und profitabel sein?

“Das ganze macht Wayfair schon seit 15 Jahren und die Founder sind noch im Unternehmen.”

Seit 15 Jahren Online? Dann spricht es vielleicht dafür, dass die Gründer Visionär sind und ein langes durchhaltevermögen haben. Besitzen sie nach wie vor große Anteile? Sind die integer?

“Das US Geschäft ist schon positiv und die Gewinne werden komplett in das internationale Wachstum investiert (100% Wachstumsraten).”

Was hättest du raus, wenn nicht mehr in Wachstum investiert werden würde?

Aber am wichtigsten: Wo ist der Burggraben? Was hindert Kunden daran zu anderen Konkurrenten zu gehen? Ich sehe den Vorteil noch nicht so ganz, außer mir sind wirklich die 8 Mio. Artikel wichtig, nice to have aber ich finde auch unter 50-100 Lampen die richtige. 1.000 schaue ich mir nicht an 🙂

Was für ein Wachstum benötigst du über welchen Zeitraum, um bei der jetzigen Bewertung, eine nennenswerte Rendite zu machen?

Freue mich auf deine Antwort!

Arnim

12 Nov 2017Wie immer ein super interessanter Artikel! War mal wieder Zeit, das im Studium gelernte nach den Jahren kurz aufzufrischen. Sehr gut erklärt und geschrieben!

Chris

9 Nov 2017Sehr guter und ausführlicher Artikel. Gefällt mir sehr gut.

Apple hatte ich mir zu dem Thema 2015 schon mal angeschaut 🙂

http://www.gieristgut.com/apple-verdient-geld-mit-geld/

Anna-Lena

8 Nov 2017Hallo Jasper! Cool, danke für den Artikel. Ja, ich habe mir bisher den Kapitalumschlag immer angesehen. WC und CCC habe ich allerdings bisher noch nicht berücksichtigt, weil ich nicht wusste/weiß, wo man den zuverlässig und schnell nachsehen kann? Ich recherchiere mal 🙂

Deine Artikel klingen professionell, und ich glaube, gelesen zu haben, dass du BWL studierst. Arbeitest du so deine Vorlesungen nach? ^^ In welchem Semester bist du denn?

VG

JasperQuast

8 Nov 2017Hallo Anna-Lena,

der sicherste Weg ist immer der Blick in die annuals! Für eine erste Idee nutze ich meist Gurufocus.

Ich studiere tatsächlich BWL und bin im Frühjahr endlich fertig 😀

Ich wünschte ich hätte solche Vorlesungen! Anwendbares hat sich bis jetzt recht gut versteckt im Studium, da bringen 2-3 privat gekaufte Bücher mehr. Ausnahme war meine Corporate Finance Spezialisierung und halt Grundlagen aus Rechnungswesen, Investition und Finanzierung.

Liebe Grüße

Jasper

Maik

8 Nov 2017Interessanter Artikel.

Schaue auch sehr stark auf KPIs mit Bezug auf Cash Flow bei der Aktienauswahl.

Dabei ist mir Wayfair aufgefallen, die das gesamte Modell sogar umgedreht haben. Wayfair verkauft Möbel online und hält nahezu kein Inventory. Der Endkunde zahlt erst an Wayfair und Wayfair zählt im Schnitt nach 45 Tagen die Rechnung an Lieferanten und Dienstleister.

Was hältst du davon?

JasperQuast

8 Nov 2017Hey Maik,

mich tiefergehend einzulesen klappt zeitlich leider nicht, aber Online-Shops die funktionieren sind natürlich super. Ich selbst bin allerdings eher ein Freund von Plattformen und Vergleichsseiten. Wachstum sieht gut aus, aber um irgendetwas qualifiziertes sagen zu können müsste ich mich länger dran setzen.

Solltest du einen Kauf erwägen und dich tiefer eingelesen haben bin ich ganz Ohr 🙂 Verkauf es mir!

Problematisch könnte sein, dass es keinen Burggraben gibt, kann mir zumindest keinen vorstellen, aber ich bin auch hier offen für Argumente!

Liebe Grüße

Jasper