Um meinen Lesern einen Mehrwert zu bieten rufe ich hiermit ein neues Format ins Leben: Den Investors Club!

Ziel ist es, euch monatlich die aktuellen Investmentideen anderer Finanzblogger vorzustellen. Wir können dann gemeinsam diskutieren und jeder entscheidet am Ende selbst, welche Aktie er am interessantesten findet.

Diesen Monat machen wir zu dritt den Anfang! Ich freue mich zwei Investoren gefunden zu haben, denen ich selbst folge und deren Analysen ich sehr schätze.

Es werden jeweils Kurzversionen ihrer Beiträge aufgeführt und darunter der ganze Artikel verlinkt.

- EasyWisa – BED BATH & BEYOND INC.

- SeekingValue – EDUCATIONAL DEVELOPMENT CORPORATION

- Jasper Quast – AMERICAN OUTDOOR BRANDS CORPORATION

Also… lassen wir die Spiele beginnen!

1.EasyWisa

BED BATH & BEYOND INC.

Man muss sich immer bewusst sein, dass es unabhängig davon, wie der DAX/Dow Jones/S&P 500 – oder welcher Index auch immer – gerade steht, interessante Investmentmöglichkeiten gibt. Und ich denke, dass ich eine solche gefunden habe.

Ich persönlich stehe ja auf einkommensstarke Unternehmen mit solider Bilanz, deren Geschäftsmodell ich einigermaßen nachvollziehen kann. Wenn diese Charaktereigenschaften dann auch noch mit einer gewissen Unterbewertung einhergehen und ich für die Zukunft nicht gänzlich schwarz sehe, schlage ich immer wieder gerne zu. So auch geschehen bei einem amerikanischen Unternehmen, das ich euch heute vorstellen möchte. Es handelt sich dabei um die Einzelhandelskette Bed, Bath & Beyond (BBBY).

Ich hatte ja das Glück, zum Abschluss meines Studiums einige Zeit in den USA zu verbringen. Damals war es so, dass ich mit 2 amerikanischen Studenten ein Mietshaus bewohnte. Da ich aus Deutschland lediglich Kleidung mitgebracht hatte, war es zu Beginn notwendig, ein paar Haushaltsgegenstände, sowie Bettwäsche und Handtücher zu besorgen. Dies erledigten wir damals teilweise bei Walmart und teilweise in einem BBBY-Geschäft. Dieses war – entgegen dem Vollsortimenter Walmart – sehr nett eingerichtet. Zusätzlich gab es entsprechende Rabatt-Coupons, so dass der Einkauf am Ende auch für einen Studenten bezahlbar war. Aus Kundensicht verbinde ich also eine positive Erinnerung mit dem Unternehmen. Beim Thema Einzelhandel denkt jetzt wahrscheinlich jeder ‘Oh nein, gegen Amazon haben die keine Chance’ und evtl. haben diejenigen damit auf lange Sicht gesehen auch Recht. Aber andererseits ist es durchaus so, dass ein Großteil der Umsätze immer noch in Geschäften selbst gemacht wird und BBBY im Online-Bereich zuletzt auch seine Hausaufgaben gemacht hat.

Zum Unternehmen

BBBY wurde 1971 gegründet und ist wie schon gesagt im Einzelhandelsbereich für Wohnungseinrichtung tätig. Insgesamt haben sie v.a. im Nordamerikanischen Markt etwa 1500 Filialen (u.a. in allen 50 US-Staaten), die unter diversen Marken laufen (z.B. Bed, Bath & Beyond, Christmas Tree Shops, buybuy BABY). Auch im Online-Bereich sind sie vertreten (liefern auch nach Deutschland) und zuletzt haben sie sich durch Zukäufe im Personalisierungsmarkt etwas verstärkt. Die beiden Gründer Warren Eisenberg und Leonard Feinstein sind im Aufsichtsrat aktiv und halten auch immer noch einen kleinen Teil des Unternehmens (Feinstein etwa 928′ Aktien und Eisenberg etwa 543′). Aktueller CEO ist Steven Temares, der selbst etwa 597′ Aktien hält.

Geschäftszahlen

In den vergangenen 10 Jahren konnte BBBY seine Umsätze von 6.6 Mrd. $ auf über 12 Mrd. $ steigern. Die Margen sind nach einem Zwischenhoch um das Jahr 2011 im Zuge der Expansion und des Ausbaus des Onlinegeschäfts allerdings auf der Strecke geblieben, so dass unterm Strich für das letzte vollständige Geschäftsjahr 2015/2016 (das Geschäftsjahr läuft immer bis Ende Februar) weniger Gewinn übrig blieb, als 10 Jahre zuvor. Auf Basis einer Aktie war es allerdings nicht so stark zu spüren, da sie massiv eigene Aktien zurückgekauft haben. Die Zahl der ausstehenden Aktien ging von etwa 277 Mio. in 2006 bis auf zuletzt 150 Mio. zurück.

Für das laufende Geschäftsjahr ergibt sich folgendes Bild: In den ersten 9 Monaten wurden 8.6 Mrd. Umsatz, 705 Mio. EBIT, 416 Mio. Nettogewinn, 742 Mio. Operativer Cashflow und 466 Mio. an Free Cashflow erwirtschaftet. Das stärkste Quartal inkl. Weihnachtsgeschäft ist noch nicht enthalten. Nimmt man einfach mal die Vorjahreszahlen für das Q4 her, würden sich sich 12 Mrd. Umsatz, 1.15-1.2 Mrd. an EBIT, 650-700 Mio. an Nettogewinn, 1.2 Mrd. an OCF und 850 Mio. an FCF ergeben. Zuletzt waren rund 150 Mio. Aktien ausstehend, so dass sich bei einem aktuellen Kurs um die 40 $ eine Marktkapitalisierung von 6 Mrd. $ ergibt. Die Finanzverschuldung liegt bei 1.5 Mrd. $ (sehr langfristig mit Zinssätzen um die 3.5-5 %), es gibt keine Minderheitenanteile und es waren Ende November etwas über 500 Mio. $ an Finanzmitteln verfügbar. Somit ergibt sich ein Enterprise Value von etwa 7 Mrd. $. Das Eigenkapital lag zuletzt bei 2.6 Mrd. und die Bilanzsumme bei 7.2 Mrd. $.

Aus diesen Angaben ergeben sich folgende Kennzahlen: Kurs-Umsatz-Verhältnis etwa 0.5, Kurs-Gewinn-Verhältnis etwa 9, Kurs-Free-Cashflow-Verhaltnis etwa 7, EV/EBIT etwa 6 und Eigenkapitalrendite etwa 25 %. Seit Anfang des laufenden Geschäftsjahres wird eine Dividende gezahlt. Diese lag zuletzt bei 12,5 cent/Quartal – sprich also 0.5 $/Jahr. Daraus ergibt sich eine Dividendenrendite von rund 1.3 %. Da der Großteil der erwirtschafteten Cashflows allerdings im Moment für Aktienrückkäufe ausgegeben werden (bei der aktuellen Bewertung gut – in den letzten Jahren war es eher schlecht), ist hier für die Folgejahre noch viel Luft nach oben.

Bewertung

Die Unterbewertung auf Basis der aktuellen Zahlen wird für mich bei 2 Sichtweisen deutlich: erstens, wenn man sich die historischen Bewertungen von BBBY anschaut (KGV war in den letzten 10 Jahren nie unter 12) und zweitens im Vergleich zu anderen Einzelhändlern. Wal-Mart hat ein KGV von etwas über 14, Target ein KGV von etwa 12, Haverty Furniture liegt bei etwa 17 und das noch am ehesten vergleichbare Williams-Sonoma bei 14. Amazon liegt im 3-stelligen Bereich. Klar haben sie sich zuletzt nicht mit Ruhm bekleckert, aber die anderen genannten Unternehmen auch nicht. Bei der aktuellen Marktsituation würde ich BBBY ein KGV von 12-13 zugestehen, so dass ich eine Unterbewertung von etwa 30 % sehen würde – genug, um aktuell mit einer entsprechenden Sicherheitsmarge einzusteigen (was ich auch getan habe). Wer auf Nummer sicher gehen will, sollte die Veröffentlichung der Geschäftszahlen Ende April/Anfang Mai abwarten. Ich sehe BBBY an dieser Stelle übrigens nicht als Moat-Unternehmen an, sondern eher als gutes bis sehr gutes Unternehmen zu einem vergleichsweise niedrigen Preis. Als Kurzversion einer Investmentidee soll das erst einmal reichen. Vielen Dank fürs Lesen. In meinem EasyWISA-Blog werden ich in den nächsten Tagen oder Wochen einmal einen noch etwas detailierteren Artikel zu BBBY schreiben.

Der ganze Artikel erscheint bald auf → https://easywisa.blogspot.de

2.SeekingValue

EDUCATIONAL DEVELOPMENT CORP.

Education Development Corporation ist ein US Unternehmen mit einer Marktkapitalisierung von etwas um die 30m. EDUC vertreibt Kinderbücher des Verlags Usborne in den USA, die großer Beliebtheit erfahren haben. Aufgrund der Tatsache, dass EDUC in 2016 viel in Wachstum investiert hat, sind für die Zukunft Effizienzen geplant, die sich momentan nicht im Gewinn des Unternehmens widerspiegeln und langfristig das aufsehen des Marktes erregen dürften. Die Mischung aus organischem Wachstum, geringen Investitionen und möglichen Effizienzsteigerungen machen EDUC zu einem spannenden Case.

Multilevelmarketing

Das Geschäft von EDUC funktioniert folgendermaßen: So wie alle MLM Systeme, wobei ich hierbei hervorheben möchte, dass ich das Produkt im Vergleich zu anderen MLM Unternehmen für vergleichsweise Großartig halte, da ich persönlich sehr gerne lese und auch dafür bin, dass man Kinder schon sehr früh an Bücher heranführen sollte. Gemäß dem Slogan, dass Bildung das wichtigste für unsere Kinder ist, was ich voll und ganz unterschreibe, hat EDUC eine ganze „Vertriebsarmee“ an MLM-„Unternehmern“ aufgebaut, die die Bücher von Usborne aus den UK vertreiben. Es kann jeder als direkter Usborne Vertriebler einsteigen, der eine einmalige Fee von 75 bis 125 USD bezahlt. Direkt bekommt er ein Startpaket mit Büchern, einer eigenen Webseite und Schulungen. Jetzt kann der UBAM Consultant sein eigenes Team aufbauen und an dessen Umsatz partizipieren. Das Ziel jedes mir bekannten MLM-Vertrieblers ist es, dadurch ein passives Einkommen aufzubauen und nur noch von den Umsätzen seines Teams leben zu können. Die Vergütung sieht momentan wie folgt aus:

MLM hat eine viele Vorteile, unter anderem der, dass wir effektives Marketing nahezu Umsonst bekommen. Während EDUC bis 2012 noch über Amazon verkauft hat, möglicherweise sogar Geld für Adwords und Co. ausgeben musste, kann es jetzt die volle Verkaufsprovision in die eigenen Vertriebler stecken. Die jetzt, wo EDUC nicht mehr über Amazon vertreibt, die Exklusivität der Usborne Bücher bei sich und den stationären Bücherhändlern haben. Im Übrigen ist das nach Aussage des CEOs einer der Gründe, für das unglaubliche Wachstum der letzten Jahre. Während die Vertriebler haufenweise Homeparties veranstaltet und Bücher an Schulen und Kindergärten vorgestellt haben, haben sich diese einfach anschließend über Amazon eingekauft und sind damit die Vertriebler umgangen, die aufgrund dessen keine Umsatzprovision kassiert haben. Das führte dementsprechend zu starken Frustrationen und der Anreiz weiterhin EDUC-Consultant zu sein, der ist gesunken. Nachdem das Problem nun behoben ist und man den Fokus auf das MLM Geschäft gelegt hat, konnte EDUC wieder an Wachstum aufnehmen.

Eigentümer

Weiterhin sollte zu erwähnen sein, dass der CEO mit 20% am Unternehmen beteiligt ist und seit 1983 im Board bei EDUC sitzt. Dementsprechend freue ich mich über seine Bindung zu EDUC. Dieses Jahr hat EDUC zum ersten Mal einen Conference Call gegeben, der einem Spaß bereitet beim Lesen:

Randall White:

„I mortgaged my house when I got this Company, I will do it again. There is no problem in me being all in, I am all in. If you had breakfast this morning and you had bacon and eggs, well, that chicken was involved, that pig was committed. So I am the big fat pig. I am all in, brother.“

Risiken

Einige Risiken sind hierbei unter anderem die hohe Verschuldung, um das Wachstum zu finanzieren. Die Hälfte der akquirierten Lagerfläche wird weiter untervermietet und, wenn ich es richtig verstanden habe, deckt die Untervermietung die Zinsen für die Finanzierung.

Zudem kann es passieren, dass EDUC es nicht hin bekommt, die Effizienzsteigerungen zu realisieren. Damit wäre das Unternehmen weit unter meinem Fair Value wert.

Weiterhin, sehe ich das Alter des CEO’s als Risiko, der zu diesem Zeitpunkt 74 Jahre alt ist. Sein Involvement im Unternehmen möchte ich nicht vermissen. Ich denke jedoch, dass das eigentliche Brain bei EDUC die Vertriebschefin Heather Cobb ist, die für den Aufbau des UBAM Consultant Teams verantwortlich ist.

Der Case

Nachdem EDUC in den letzten Jahren stark gewachsen ist, hat EDUC Probleme seine Lieferzeiten einzuhalten. Viele Kunden beschweren sich und geben EDUC eine 1 Sterne Bewertung: https://bestcompany.com/mlm/company/usborne-books/

Liest man sich die Bewertungen durch, dann ist zu erkennen, dass es nicht am Produkt, sondern am Service liegt. Lieferzeiten betragen bis zu 8 Wochen. Dem einhergehend ist das Inventar und die Verbindlichkeiten aus Lieferung und Leistung stark gestiegen. In 2016 hat EDUC 24m in den Ausbau des Lagers investiert und möchte damit das zukünftige Wachstum behandeln.

Für die nächsten Jahre nehme ich ein Wachstum von 10% an, für 2017 eines von 50%. Angepasst an die letzten Quartalszahlen dürfte für dieses Jahr in etwa 50% auch herauskommen. Der CEO selber hat eine weitaus aggressivere Guidance für die nächsten Jahre. Er geht von einem Umsatz über 200m aus. Für mich scheint das sehr utopisch und ich möchte mich da nicht zu sehr drauf verlassen, weshalb ich für die nächsten Jahre lieber konservative Annahmen treffe und von 10% ausgehe.

Ich gehe zudem davon aus, dass EDUC es hin bekommt zwei Prozentpunkte über der Historik an Umsatzkosten zu sparen, wodurch sich die Bruttomarge auf 67% verbessert. Die Verbesserung kommt durch Volumina im Einkauf zustande. EDUC bezieht die Bücher ausschließlich bei einem Kunden und zahlt diesem eine fixe Gebühr und eine Gebühr je verkauftem Buch. Dadurch, dass EDUC einen Großteil des Umsatzes von Usborne ausmacht, besteht auf deren Seite Pricing Power. Andererseits würde EDUC weitaus weniger Umsatz erzielen ohne deren Produkt. Dementsprechend gehe ich davon aus, dass sich Beide auf eine zufriedenstellende Lösung einigen werden.

Weiterhin hat EDUC einen neuen Vertrag ausgehandelt, der Ihnen Kosten im Versand spart. Laut White sollen es 1.5m jährlich sein.

Zusätzlich dazu bin ich der Annahme, dass sich die Verwaltungskosten mit skalieren und in der Zukunft nicht beachtlich Verändern sollten. Damit betragen diese für die nächsten 4 Jahre jeweils 3000tsd.

Weitere Annahmen sind, dass EDUC es schafft, sein Working Capital Management zu verbessern. Momentan wird sehr viel an Inventar aufgebaut, was auch für das Wachstum benötigt wird. Jedoch sollte sich dieses in der Zukunft abflachen, aufgrund dessen, dass das Wachstum irgendwann abnehmen wird und es nicht mehr nötig ist, viel an Inventar zu halten. Bei der Effizienzsteigerung ist UPS kostenfrei behilflich und hat seine Berater im Lager von EDUC.

Die letzte Annahme ist, dass EDUC deren Verkaufskosten senken kann. Aufgrund der schlechten Lieferzeiten gehen laut Aussagen viele Anrufe ein, die beantwortet werden müssen. Dementsprechend wurde an Servicepersonal aufgestockt. Dieses dürfte aber langfristig nicht benötigt werden. Ebenfalls wird vieles Automatisiert und auch das wird dazu führen, dass die Effizienz steigt.

Bewertung

Schlussendlich habe ich damit einen Fair Value von 11.05 für mich ermittelt. Der über meinem Einkaufskurs von 7.25 liegt.

Zum ganzen Artikel geht es hier → www.seekingvalue.de

3.Jasper Quast

AMERICAN OUTDOOR BRANDS CORP.

American Outdoor Brands… klingt wie ein Konkurrent von Jack Wolfskin, könnte man denken. Weit gefehlt! Es ist der Produzent der legendären Magnum, mit der Dirty Harry auf Verbrecherjagd ging. Smith & Wesson hat eine neue Strategie entwickelt, die sich nun auch im Namen niedergeschlagen hat. Man möchte vom reinen Schusswaffenanbieter zu einem Outdoor-Sport-Konzern werden. Die neue Zielgruppe umfasst “outdoor enthusiasts”, was eine interessante Wachstumsstrategie erahnen lässt. Besonders schön brachte es CEO James Debney nach dem Kauf eines Herstellers von Survivalprodukten auf den Punkt:

“With its complete offering of survival gear, UST Brands is our first acquisition that is entirely focused on the outdoor market, which is a key part of our vision to become the leading provider of quality products for the shooting, hunting, and rugged outdoor enthusiast.“

Wir haben also ein Unternehmen, dass eine Wachstumsvision hat und seinen Cashflow nutzt, um seinen Kunden weitere Produkte in ihrem Interessenbereich anzubieten, anstatt stumpf Dividenden auszuzahlen. Mir gefällt die Diversifizierung, weil die Umsätze in dieser Branche stark von der politischen Stimmung abhängt. Daher ist der Fokus auf Hunting, Sport und Outdoor in meinen Augen schlau gewählt.

Der Markt

Geographisch:

Mehr als 90% der Umsätze werden in den USA generiert, international wächst AOBC jedoch stark mit knapp 30% Wachstum von 2014-2016

Wer sind die Kunden?

88% der Nachfrage kommt von privaten Haushalten und ca. 8% von US-Behörden. Die Entwicklung und Gründe für das Comeback als Ausrüster der Sicherheitsbehörden sind spannend! (Link)

Der Anteil internationaler Kunden liegt bei 4% und wächst stark, was ebenfalls besonders an der innovativen M&P-Reihe liegt. Abseits der Schusswaffen liegt der Anteil internationaler Kunden bei 9%, Tendenz ebenfalls stark wachsend.

Welche Produktmärkte bedient AOBC?

Shooting & Hunting, Archery (Bogenschießen), Paddling, Camping, Fishing und Hiking machen die neuen Zielgruppen für AOBC aus.

Marktanteile:

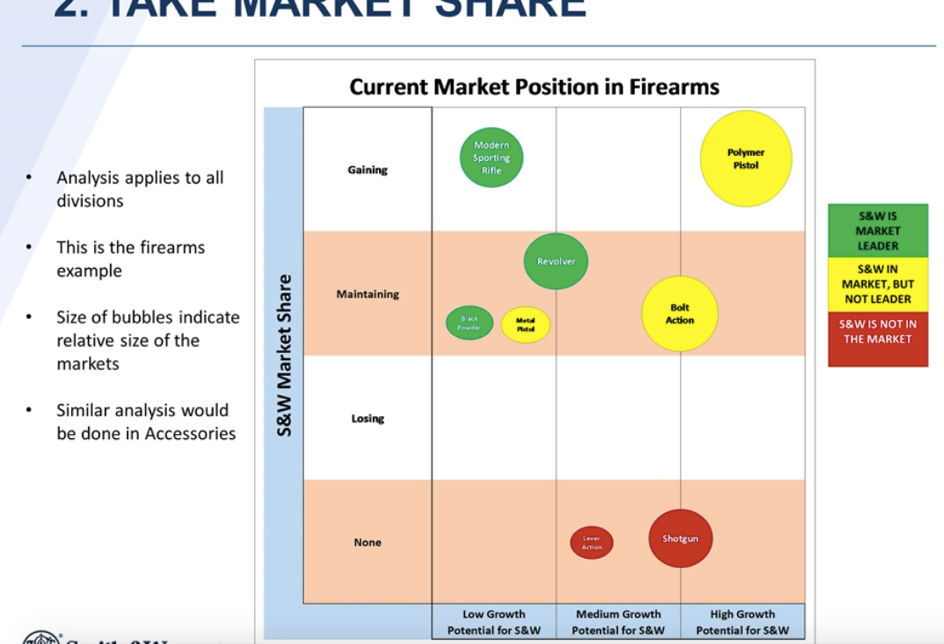

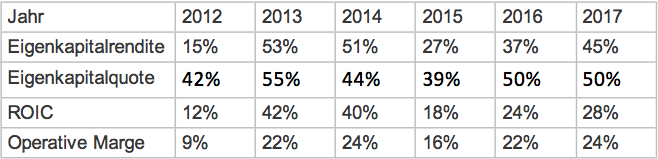

Die Marke Smith & Wesson ist die mit Abstand bekannteste unter den Schusswaffenherstellern, was vor allem im wichtigen Markt der Erstkunden ein Wettbewerbsvorteil ist. AOBC teilt sich mit Sturm, Ruger & Co. den Markt für Revolver mit meist 40-50% Marktanteil und ist hier Marktführer. Insgesamt kommen 19% aller Handfeuerwaffen in den USA aus dem Hause Smith & Wesson.

Die stärksten Zuwächse Verbucht AOBC im Polymer-Pistolen Markt, hier finden die Innovationen statt und man ist mit der M&P Shield bereits Marktführer (die Grafik ist etwas älter) im größten Wachstumsmarkt für Pistolen. (Link) Die Erfahrungen mit dem grip der Pistolen kann AOBC in Zukunft beispielsweise bei Paddeln etc. einsetzen und seinen Kunden so höchste Qualität bieten.

Interessant ist auch, dass AOBC mit 90% Marktanteil den Markt für Handschellen führt und des Weiteren durch die Zukäufe von Crimson Trace und Battenfield auch Marktführer bei Laserzielhilfen und Schusswaffenequipment ist.

Was treibt den Markt?

Seit dem 11. September 2001 steigen die Waffenkäufe Jahr für Jahr an und verdoppelten sich unter Obama nochmals. Besonders der US-Wahlkampf trieb die Umsätze hoch, da Demokraten schon länger und zunehmend offensiver versuchen das Waffenrecht einzuschränken, was zu Hamsterkäufen führt. Die angedrohten Verbote führen zu einer luxuriösen Situation für uns Aktionäre, denn:

a) Wird das Waffenrecht nicht eingeschränkt, gehen die Verkäufe regulär weiter.

b) Wird angekündigt das Waffenrecht einzuschränken schießen die Verkäufe extrem hoch, obwohl die Produkte von AOBC nicht betroffen sein werden, weil es sich fast nur um Pistolen, Revolver und simple Gewehre handelt und die Verbotsforderungen sich in der Regel auf vollautomatische Maschinengewehre etc. beziehen.

Man kann die Entwicklung der Nachfrage unter anderem anhand der NICS ablesen (Firearm Background Check). Die Nachfrage ist demnach im Januar um 24% eingebrochen, was man vor allem auf das Ergebnis der Wahl zurückführen kann, dennoch bewegt sie sich auf einem konsequent hohen Niveau, wie man dem Link entnehmen kann.

Interessant ist außerdem, dass CEO James Debney die jüngsten Kursrutsche nutzte um 55.000 Aktien seines Unternehmens zu erwerben.

Da AOBC und seine Konkurrenten konsequent um die 35% Steuern zahlen, könnten die angekündigten Steuersenkungen sich sehr positiv auf das Geschäft auswirken. Das gilt allerdings für viele andere US-Unternehmen, die Steuern zahlen und ist kein spezifischer Grund für ein Investment in AOBC.

Produktion & Rohstoffe

Wo bestehen Abhängigkeiten?

AOBC ist von keinen besonderen Rohstoffen abhängig, es handelt sich um Holz, Plastik, Stahl, Blei und so weiter.

Um flexibler, effizienter und schneller zu sein wurden einige Produktionskapazitäten an wenige Schlüsselanbieter ausgelagert: “We have become increasingly dependent on a small number of key vendors that supply components and parts for our firearms as a result of our decision to enhance our manufacturing flexibility by using third parties that can supplement our internal capacity to better react to changes in market conditions.” Das bringt Vorteile und Nachteile mit sich. Zum einen ist es günstiger und flexibler, außerdem sinken die fixen Kosten z. B. Lagerhaltung. Zum anderen begibt sich AOBC damit in eine Abhängigkeit.

Ich denke, solange das Management sich weiterhin über die Problematik bewusst ist und die Produktion nicht komplett auslagert, profitiert das Unternehmen von dieser Vorgehensweise. Im Sinne der Arbeitsteilung ist eine zunehmende Auslagerung der Fertigung zu begrüßen. Die starke Saisonalität und Volatilität des Marktes kann so abgefedert werden. Unbekannte Produzenten können günstiger produzieren, allerdings sollte weiterhin auf hohe Qualität geachtet werden, woran ich aber keinen Zweifel habe, da dies genau die Unternehmensphilosophie widerspiegelt.

Mitarbeiter:

AOBC beschäftigt rund 1.800 Angestellte, von denen ca. 1.500 in der Fertigung beschäftigt sind. Die Mitarbeiter sind nicht gewerkschaftlich organisiert. Arbeitgeberbewertungen: https://www.indeed.com/cmp/Smith-&-Wesson/reviews

Rund 24% der Belegschaft arbeiten mehr als 10 Jahre und weitere 15% mehr als 25 Jahre bei AOBC. Es scheint also sowohl frischen Wind, als auch einen Fokus auf Verlässlichkeit und internen Aufstieg zu geben.

Vertrieb

Der Vertrieb läuft fast komplett über B2B, davon über 75% von kleinen und großen Einzelhändlern wie z. B. Walmart. AOBC sieht keine Abhängigkeit von einzelnen Abnehmern → “…we believe that the loss of one or more of the distributors would not materially impact sales, as the remaining distributors would be allocated additional sales.”

Über die Unternehmensakquisitionen wie UST, wächst aber auch der Handel über Amazon und im Internet allgemein.

Unternehmensakquisitionen

- Battenfield (2014)

- Marktführer im Bereich Schusswaffenequipment

- Kaufpreis → 130 Mio. US-Dollar

- Umsatz 2016 → 55 Mio. US-Dollar

- Wachstum seit 2007 → 18% p.a.

- CEO Debney zur Akquisition: “Battenfeld Technologies provides us with a unique opportunity to acquire a thriving company that fits perfectly within our core firearm business. It also allows us to move more strongly into the hunting vertical as well as establish a strong platform for growth in our existing firearm accessories business, which has been a small but highly profitable part of our company. Most of the growth of Battenfeld Technologies has occurred organically, which is a testament to the robust product development capability that Jim Gianladis, the Chief Executive Officer of Battenfeld Technologies, and his team have established. That capability, combined with Battenfeld Technologies’ sophisticated sourcing and distribution infrastructure, should provide a solid framework for organic and inorganic growth as the new accessories division of Smith & Wesson. Our intention is that eventually all existing Smith & Wesson®, M&P®, and Thompson/Center Arms™ accessories will be housed within this new division. As we continue to expand further into the hunting category, we expect that our accessories businesses will benefit from Battenfeld Technologies’ sourcing and distribution efficiencies and established expertise in new product development.“

2. Crimson Trace (2016)

- Weltmarktführer im Bereich Laservisiere

- Kaufpreis → 95 Mio. US-Dollar (5,9 mal die aktuellen Jahres-EBITDA von CT)

- Umsatz in den 12 Monaten nach Kauf → 44 Mio. US-Dollar (Davon 25% von Smith & Wesson als Kunden)

- Wachstum seit 2006 → >10%

- Debney: “Crimson Trace provides us with an exceptional opportunity to acquire a thriving company that is completely aligned with our strategy to become a leader in the market for shooting, hunting, and rugged outdoor enthusiasts.“

3. UST Brands (2016)

- Survival und Campingequipment (Produkte kann man sich auf amazon.com gut anschauen)

- Kaufpreis → 32 Mio. US-Dollar in Cash (11 mal aktuelle Jahres-EBITDAS)

- Umsatz in den 12 Monaten nach Kauf (geschätzt) → 24 Mio. US-Dollar

- Umsatzwachstum 2012-2015 → 49%

- CEO Debney: “We are very excited to announce the acquisition of UST Brands. With its complete offering of survival gear, UST Brands is our first acquisition that is entirely focused on the outdoor market, which is a key part of our vision to become the leading provider of quality products for the shooting, hunting, and rugged outdoor enthusiast. (…) Moreover, we believe that the UST Brands product portfolio will benefit synergistically from the product innovation, distribution network, and efficient sourcing model that have contributed to the success of our Accessories Division under the leadership of its President, Jim Gianladis.”

- Ein Messerproduzent

- Kaufpreis → 85 Mio. US-Dollar

- Umsatz in den 12 Monaten nach Kauf (geschätzt) → 39 Mio. US-Dollar

- Taylor Brands war vorher Lizenznehmer und lässt man Kosteneinsparungen etc. außer Acht, lag der Kaufpreis bei rund 11 mal den aktuellen Jahres-EBITDAS.

- CEO Debney: “Taylor Brands provides us with an ideal opportunity to further deliver on an important element of our strategic plan, which is to grow our Accessories Division by expanding into adjacent and complementary markets. Established over 40 years ago, Taylor Brands is a recognized provider of high-quality knives and tools under several well-known brands, especially the Smith & Wesson and M&P brands. Taylor Brands has delivered solid growth as well as gross margins that are aligned with those in our existing Accessories Division. We believe that these newly added product lines will benefit synergistically from the product innovation, distribution network, and efficient sourcing model that have contributed to the success of our Accessories Division under the leadership of its President, Jim Gianladis. Today’s announcement moves us closer to our vision, which is to become the leading provider of quality products for the shooting, hunting, and rugged outdoor enthusiast.“

Beurteilung:

Mein Onkel hat mir vor einigen Jahren gesagt, dass man für eine gute Bewerbung einen roten Faden im Lebenslauf braucht. Dieser rote Faden soll dem Arbeitgeber zeigen, dass der Weg zu genau diesem Unternehmen vorgezeichnet war und eine Einstellung der nächste logische Schritt ist. Als Investor sollte man sich dieselbe Frage stellen: “Hat das Handeln des Managements einen roten Faden?”. Ich denke schon! Die Vision von CEO Debney könnte nicht klarer formuliert werden und die Unternehmenszukäufe sind aus mehreren Gründen positiv zu bewerten:

- Man nutzt vorhandenes Kundenpotenzial (ich kaufe eine Pistole von S&W, also kaufe ich auch mein Messer, die Campinglampe etc. dort, weil ich Vertrauen in die Marke habe!)

- Die Vertriebsnetze ergänzen sich

- Einige der Zukäufe waren zuvor wichtige Zulieferer für Smith & Wesson

- AOBC wird unabhängiger von den Schwankungen im Schusswaffenbereich

Da die Margen bei den neu akquirierten Unternehmen höher sind, ist die Bruttomarge bereits gestiegen. Statt der erwarteten 40%, wurden es nun 42,5% .

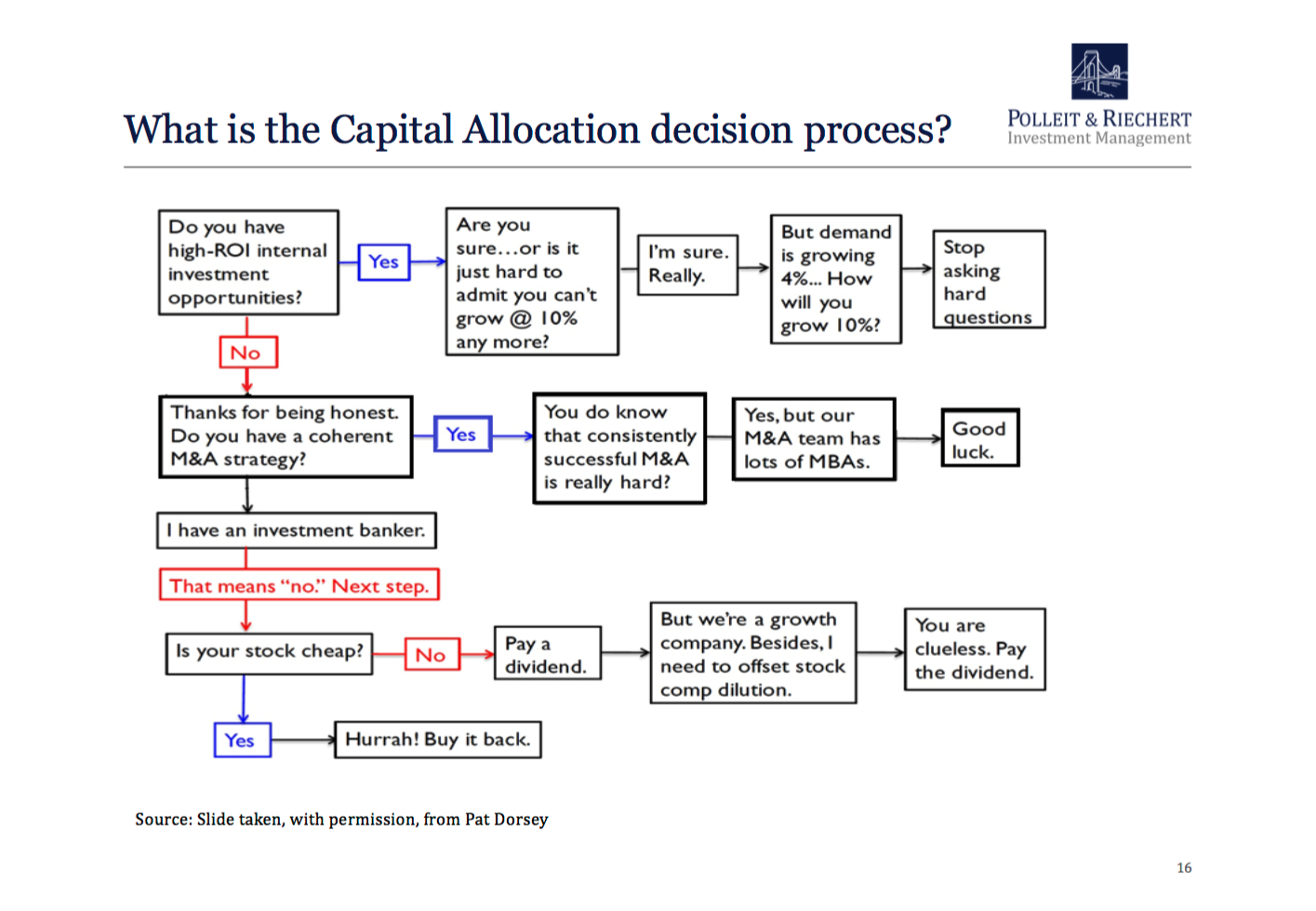

Bei der Entscheidung über Unternehmensakquisitionen kann man viele Fehler machen, ich habe auf der Seite des Fonds von Polleit & Riechert eine schöne Grafik gefunden, die absolut zum Thema passt.

Der Grafik entnehmen wir, dass es schwer ist schlaue Akquisitionen durchzuführen und wie wichtig Dividenden und Aktienrückkäufe für den Shareholder Value sind. Mir persönlich sind Rückkäufe am liebsten, da ich durch sie einen größeren Anteil an dieser unterbewerteten Cashflow-Maschine besitze und selbst entscheiden kann, wann ich auf meine Gewinne Steuern zahle. In den letzten drei Jahren kaufte AOBC Aktien im Wert von 166 Millionen US-Dollar zurück und es besteht eine Option auf weitere 50 Millionen, bei einer Marktkapitalisierung von rund einer Milliarde. Ich denke, hier wäre der Cashflow der Aktionäre nicht schlecht investiert.

Management

Das Management legt in den Annual Reports die mikro- und makroökonomischen Risiken so ausufernd dar, dass man schon denken könnte, es wolle einem ein Investment ausreden. Es ist selten, dass Unternehmensführer so offen auf Risiken hinweisen. Ich leite daraus ab, dass sie die Aktionäre als das betrachten, was sie sind: Ihre Arbeitgeber und Besitzer des Unternehmens, das sie verwalten. Keine Verschleierungstaktiken, sondern offene Berichterstattung. Das Unternehmen scheint in offenen, ehrlichen Händen zu liegen und das ist ein Pluspunkt.

CEO James Debney hat nach den letzten Kursverlusten mehrmals selbst Aktien gekauft (55.000 Stück) und besitzt aktuell einen Unternehmensanteil im Wert von rund 7,5 Millionen US-Dollar.

Die Guidance lag die letzten Jahre immer unter dem tatsächlichen Ergebnis, das zeigt ebenfalls das Selbstverständnis des Managements.

Für den neuen Bereich Outdoor & Recreation wurde Brian Murphy verpflichtet, der vorher Vice President bei Vista Outdoors war, dem Hauptkonkurrenten in diesem Bereich.

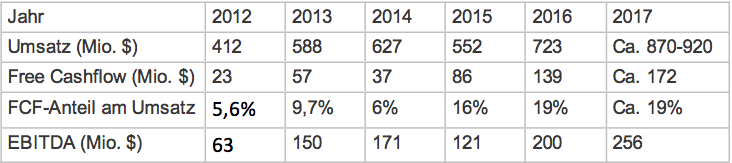

Neben den Zukäufen wird auch in Forschung und Entwicklung investiert, so wurden die Investitionen hier in den letzten zwei Jahren, von 5,6 auf 10 Mio. US-Dollar, verdoppelt.

Wer die Qualität des Managements beurteilen möchte, sollte sich die Entwicklung der letzten Jahre anschauen. Debney ist seit 2011 CEO und seine Ergebnisse können sich sehen lassen, wie ein Blick auf die Kennzahlen beweist.

Kennzahlen

Kurz und schmerzlos ein paar Zahlen. Wer tiefer eintauchen will, der kann selbst recherchieren! 🙂

Für die KGV-Fraktion ist sicher interessant, dass AOBC aktuell ein KGV von <8 aufweist.

Ziele

Man strebt nach weiterem Umsatzwachstum bei weiterer Diversifizierung im Kernkompetenzbereich:

1. “Diversify Revenue: By acquiring counter-cyclical / counter-seasonal businesses and selling manufacturing services B2B”

2. “Enter market segments that match our core consumer’s passions and outdoor activities. Seek brands that mirror our approach to repeatable success: authenticity, relentless innovation, and differentiation in the market. Support and retain management teams who have an intimate understanding of the end consumer, demonstrated track record of success, and clear point of view on how to “win” in their category. Ability to leverage existing relationships with potential targets”

Die Vision ist, dass in Zukunft Kunden, die ihre Jagdwaffe bei S&W kaufen auch ihr Zelt, ihre Angelausrüstung, Campinglampen etc. hier kaufen. Vom Waffen- & Jagdmarkt, der 14 Milliarden $ groß ist, möchte man nun auch auf den “Outdoor & Recreation” Markt, der ein Volumen von >30 Milliarden ausmacht.

Vorteile:

- Nah am schon bekannten Kunden → Niedriges Risiko

- Profitiert vom Markenimage → Kann höhere Preise durchsetzen

- Sofortiges Kundenpotenzial und Vertriebsnetzwerk bereits aufgebaut → Erste Phase im Produktlebenszyklus ist erheblich verkürzt

Nachteile:

- Hohe Konkurrenz mit mehr Erfahrung → Es wird schwer Kunden außerhalb des “Waffennarren”-Bereiches für die Zelte und Angeln zu begeistern, außer man führt alte Namen der übernommenen Unternehmen fort bzw. vertreibt unter dem Namen AOBC

Beurteilung:

- So wie bei den Waffen wird auch bei den neuen Produkten auf Qualität gesetzt werden, der Fokus liegt ganz klar auf langen und zufriedenen Kundenbeziehungen (Amazonbewertungen z. B. von UST-Produkten sind sehr aufschlussreich)

- Synergieeffekte bergen hohes Potenzial

- Bestehende Kundschaft wird weiter ausgepresst und gebunden

- Mir gefällt die Idee neue Märkte innerhalb des eigenen Kompetenzbereiches zu erschließen

Konkurrenz

Als einzigen relevanten Konkurrenten, in den man investieren könnte, sehe ich Sturm, Ruger & Co., bei denen ich allerdings nicht einsteigen möchte, solange AOBC so günstig ist. Die Hauptgründe dafür sind für mich:

- Die fehlende Vision

- Die absolute Konzentration auf Schusswaffen (etwa 1-3% Umsatz durch Nicht-Schusswaffen gegenüber >15% bei AOBC)

- Die höhere Bewertung (generiert weniger Free Cashflow als AOBC, ist aber mit einem aktuellen KGV von 11 ggü. AOBC mit einem KGV von 8 in meinen Augen unattraktiver bewertet. Besonders in Anbetracht des schwachen Marktwachstums ggü. dem starken Wachstum bei AOBC)

- Sturm, Ruger & Co. schüttet lieber 30-40% Dividende aus, anstatt im jetzigen Umfeld zu investieren. AOBC gestaltet eher seine Zukunft

Nichtsdestotrotz ist auch Sturm, Ruger & Co. aktuell ein günstiges und gutes Investment in meinen Augen. Insgesamt ist meine Meinung bezüglich der Konkurrenz allerdings klar:

Fazit

Ich habe mich dazu entschlossen ein kleines Investment in AOBC durchzuführen. Mein Fair-Value liegt bei rund $ 25, wenn ich 4% Wachstum annehme (Prognosen gehen für den Schusswaffenmarkt von 4-5% p.a. bis 2020 aus) und mit 11% diskontiere, was bedeutet, dass ich bei aktuell $ 18,90 eine Sicherheitsmarge von rund 25% habe. Ich gehe von einem höherem Wachstum aus, aber wir wollen mal konservativ bleiben, schließlich ist es ein sehr volatiles Geschäft.

Ich denke, dass die Unternehmensvision und ihre Umsetzung viel Spielraum für Kurssteigerungen bieten. Wir haben eine schöne Profitabilität, solide Finanzen, saubere Cashflows und ein Management, dass konsequent seine Pläne verfolgt. Ich bin gerne investiert, auch wenn man bei solchen Investments aufpassen sollte, dass sie nicht zu große Teile des Portfolios ausmachen.

Falls ihr andere Meinungen sucht, hier gibt es ein paar:

- http://seekingalpha.com/article/4051833-american-outdoor-brands-taking-under-promise-deliver-seriously

- http://seekingalpha.com/article/4052022-american-outdoor-brands-guidance-disappoints

Abschließend könnt Ihr natürlich noch eure Meinung abgeben 🙂

Sollte euch der Beitrag gefallen haben, teilt ihn gerne 🙂

Auch über andere Meinungen freue ich mich sehr!

Dies ist keine Anlageempfehlung!

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Alle Bilanzscreenshots sind von www.ariva.de und www.finanzen.net

Cons

10 Mai 2018Hallo Jasper,

gerade sehe ich, dass Du Deine shares in AOBC verkauft hast. Ich überlege auch, das zu tun.

Letzten Endes muss ich mir eingestehen, dass AOBC ein Fehlinvestment war: Die Entwicklung der Aktie war und ist sehr stark von Politik und gesellschaftlichen Stimmungen in den USA abhängig. Letzten Endes war die Aktie, wie wir jetzt wissen, in Obama-Zeiten stark überbewertet. Hinzu kamen “Angstkäufe”, da Waffenbesitzer während der Obama-Administration eine stärkere Regulierung des Marktes erwarteten (welche nicht eintrat). All das ist mit der Wahl von Trump in sich zusammen gebrochen. Die Lagerbestände sind auf Rekordniveau. Nie waren die Zeiten für den Kauf von Waffen besser (discounts), für Investoren in diesen Markt jedoch so schlecht wie selten. Hinzu kommen Fehler des Managements von AOBC. Das Unternehmen ist stark verschuldet bei düsteren Wachstumsaussichten für die nächsten 2-3 Jahre.

Die Frage, die ich mir stelle: Soll ich verkaufen bei einem Verlust von 50% oder bis zu den nächsten Kongresswahlen Ende dieses Jahres oder den Präsidentschaftswahlen in 2020.

Vielleicht könntest Du Deine Gründe für den Verkauf von AOBC kurz erläutern?

Grüße

Cons

Luxura microfibre cleaning cloths

15 Jun 2017Furthermore, air flow may be blocked by blockages like grass or shrubs which must be gotten rid of.

You should make sure that the concrete base on which the condenser rests is correctly leveled.

Luxura tea towel

13 Jun 2017Add the shredded cabbage and stir-fry for a minute finish all the pieces of cabbage in the garlicky oil.

The towel repair requires that you wrap some towels around the console

and after that run it for a variety of minutes.

https://www.luxurauk.com

10 Jun 2017Another recently offered style from Lawrence House is the

Barcode. As a result you should think about choosing the highest

thread count, eventhough this will be more dear. Hang them

anywhere you want to include some fabric.

Max

3 Mai 2017Hallo Jasper,

toller Content. Weiter so.!

Freu mich drauf, auch weiterhin von dir zu hören oder zu lesen.

Gruß, Max

JasperQuast

3 Mai 2017Hey Max, danke für das Kompliment!

Pingback: Zwei Jahre als Aktionär (Allianz, BASF, Facebook, Hugo Boss, Shell...)

Ferhat

7 Mrz 2017Hallo zusammen, ✌

Ich finde die Idee total klasse.

Das Ganze ist wie ein Buffet. Man bekommt eine Auswahl an aufbereiteten Gerichten und darf sich selbst bedienen oder eben doch die Finger davon lassen.

Ich selber war kurz davor in bbby zu investieren, habe es aber doch gelassen und stattdessen in Viacom und Taylor Wimpey investiert.

Die anderen beiden Unternehmen sagen mir aus unterschiedlichen Gründen nicht zu, aber ich kann die hier genannten Argumente gut verstehen.

Ich wünsche euch viel Erfolg bei euren Investments und bin gespannt, wie sich die Unternehmen so entwickeln.

Alles Gute,

Ferhat

JasperQuast

12 Mrz 2017Vielen Dank Ferhat!

Du kannst das nächste mal gerne mit dabei sein!

Ich möchte das ganze regelmäßig machen!