Nachdem ich vor kurzem AOBC und TGS Nopec nachgekauft habe, war es an der Zeit für ein neues Unternehmen in meinem Depot. Es ist ein Unternehmen, das keine Gewinne ausweist, aber dennoch nicht einfach übergangen werden sollte und mit National Oilwell Varco mein vorerst letztes Investment in die Ölindustrie darstellt.

Als mir die Aktie vorgeschlagen wurde, schaute ich nur kurz auf die offensichtlichsten Kennzahlen und dachte mir “Das Unternehmen generiert keinen Gewinn und selbst in den Jahren, wo es Überschüsse erzielt, ist von Profitabilität keine Spur!”.

Es vergingen zwei Monate, ohne dass ein Unternehmen auftauchte, in das ich investieren wollte und so kam es, dass ich nochmal alte Empfehlungen durchging und bei Distribution Now (DNOW) hängen blieb. Ich überlegte, was an diesem Unternehmen interessant sein könnte, weil es doch auf den ersten Blick so uninteressant aussah. Bei einem Blick auf die Kapitalflussrechnung stellte ich verwundert fest, dass der Free Cash Flow selbst in den Verlustjahren positiv war und zwar nicht zu knapp.

LEKTION GELERNT: Der bilanzierte Gewinn hat häufig nichts mit den tatsächlich generierten Zahlungsströmen zu tun, manchmal kann man sich auch einfach darüber freuen, dass kein Gewinn ausgewiesen wird, da so auch keine Steuern fällig werden!

Mein Interesse war geweckt, schließlich stehen rund 2-3 US-Dollar FCF per share einem Kurs von aktuell $17,7 gegenüber.

Distribution Now

Distribution Now ist ein Spin Off des bekannten Unternehmens National Oilwell Varco (NOV) aus dem Jahr 2014. Es war nicht die beste Zeit, da die gesamte Ölindustrie seit dem unter stark gefallenen Ölpreisen leidet. Viele Unternehmen gingen und gehen noch immer in die Insolvenz, warum das ein riesiger Vorteil für DNOW ist, klären wir später.

Spin Off´s tendieren häufig dazu, nach ihrer Abspaltung besser zu performen, weil sie sich auf das fokussieren können, was ihre Kernaufgaben sind und nicht weiter von ihrer Muttergesellschaft beeinflusst oder im schlimmsten Fall ausgenommen werden.

Das Management stammt zu großen Teilen aus dem ehemaligem Spitzenpersonal von NOV. Wir haben also die geballte Erfahrung des Weltmarktführers “…in der Entwicklung, Herstellung und dem Vertrieb von Geräten und Komponenten in Öl- und Gas-Bohroperationen, die in der Bereitstellung von Ölfelddienstleistungen verwendet werden.” . Die Kontakte und Erfahrungen dieser Mitarbeiter sind Gold Wert.

Der ehemalige CEO von National Oilwell Varco Pete Miller ist seit dem Spin Off Vorstandsvorsitzender von DNOW.

Ein bemerkenswertes Zitat von CEO Robert Workman in einem spannenden Interview mit den amerikanischen(!) Motley Fools:

“Workman: Well most of our customers are not real clear on what they believe is going to happen in the markets. So we were at an event just last night with one of our biggest onshore and offshore customers and had the four senior vice presidents there. And you get a different answer from each of them. One does onshore, one does offshore, one does joining and completion. So no one really knows where this market’s going to go. There’s so many things that can change in the oil and gas market that are outside of your control beyond supply and demand. But I think we’re yet to find this out because this is our first time to be in a downturn since the development of the shale plays and the technology for extracting oil and gas out of those plays. I really believe that U.S. has become the new swing producer taking it away from OPEC. I really do.

Because we can shut it down quicker than they can, and we can turn it on quicker than they can. So I think what you’ll find is we may, we’ve always had cycles in this industry. I was born and raised in the 80s in West Texas so I got to see the 80s as a kid. And then had many [downturns] since then.”

Geschäftsmodell

Stellen Sie sich vor, Sie managen ein breit aufgestelltes Unternehmen wie BP. Sie müssen von der Planung, über den Einkauf, bis hin zur Förderung und den Vertrieb alles so effizient wie möglich umsetzen. Sie müssen abschätzen, wann Sie wie viel Material für welches Projekt benötigen und immer alles auf Lager haben. Wäre es nicht effizienter, wenn Sie statt einem Lager einen Partner hätten, dessen Geschäftsmodell es ist Ihnen genau das abzunehmen? DNOW tut genau das. Aufgabe des Unternehmens ist es, die Lagerhaltung von Ölförderern effizienter, günstiger und mit kürzestmöglichen Wartezeiten umzusetzen und Sie ebenso bei der Planung der Projekte, die Sie mit den gekauften Produkten umsetzen möchten zu beraten.

Das Unternehmen steht also zwischen Zulieferern, wie seiner ehemaligen Muttergesellschaft NOV und den Ölförderern wie BP oder Exxon.

Eine neue Öl-/Gasquelle soll erschlossen werden, aber wie organisiert man den Bau von Pipelines etc.? Hier unterstützt DNOW mit notwendigem Material und Expertise.

Was ist der Benefit für die Kunden von Drive Now?

Normalerweise hätte BP einen riesigen Aufwand, schließlich müsste man sich darum kümmern immer die richtigen Mengen im Inventar zu haben und mit zahllosen Zulieferern verhandeln, um alle nötigen Materialien für seine Projekte zu erhalten. DNOW bietet die Möglichkeit genau das auszulagern und nicht nur hier entstehen Einsparpotenziale, sondern auch auf Seiten der Zulieferer, für die dieser Teil ebenfalls wegfällt. Wir haben zum Beispiel einen Hersteller von Luftfiltern, der sich nur noch auf das fokussieren muss, was er am besten kann, Luftfilter bauen und der Offshore-Driller tut genau das gleiche. Gleichzeitig entstehen dadurch sehr schöne Größenvorteile, da die Mengen, die DNOW für seine Kunden einkauft weit über dem liegen, was die Unternehmen einzeln bestellen würden. Es ergeben sich also Vorteile im Einkauf, aber auch die ganz klassische Fixkostendegression, die das gemeinsame Nutzen einzelner Lager nun mal mit sich bringt. Insgesamt lassen sich hier Economies of Scale (Größenvorteile) und Economies of Scope (Verbundeffekte) wie aus dem Lehrbuch ableiten.

Du möchtest das Öl deiner neuen Förderanlage in Nebraska bis nach Kanada liefern und nicht mit zig Unternehmen zu tun haben um an die nächste Pipeline angeschlossen zu werden? Ruf einfach bei DNOW an.

Bei über 300.000 Produkten ist die Lagerhaltung/-planung ein enormer Kostenfaktor und das Ziel von DNOW ist dementsprechend absolut flexibel auf die Nachfrage seiner Kunden reagieren zu können ohne mit zu hohen Vorräten und Lagerhaltungskosten kämpfen zu müssen. Klassisches Working Capital Management also! Die Lösung ist ein ERP-System, das DNOW und seine Kunden verknüpft, so dass Bedarfe nicht nur zügig erkannt, sondern auch effizient vorhergesagt werden können.

Die Einbindung des Kunden ist ein wesentlicher Faktor bei der Umsetzung eines just-in-time Konzepts. DNOW spricht nicht von Supply Chain Management, sondern von “Value Supply Chain Management”. Man kann also davon ausgehen, dass die Integration des Kunden die Wechselkosten für diesen erhöht und somit ein Burggraben aufgebaut wird, während sich dadurch Kostenvorteile und Preismacht ergeben. Das gilt sowohl für die Zulieferer, als auch für die Kunden von Distribution Now. Kunde und DNOW profitieren und binden sich, die Konkurrenz hat das Nachsehen und das Potenzial für Umsatzwachstum pro Kunde steigt, da der Anreiz direkt bei Distribution Now zu kaufen steigt.

Sobald ein Ölkonzern Investitionen tätigt verdient DNOW Geld, daher ist es ein konservatives Investment, wenn man auf steigende Ölpreise und damit verbundene Investitionen der Ölkonzerne setzt. Der CapEX der Ölindustrie ist der Umsatz von Distribution Now.

Die Determinanten des Erfolgs

Entscheidend für DNOW ist die Entwicklung der Ölförderanlagen (Rigs). Jedes zucken des Ölpreises führt dazu, dass Rigs in Betrieb genommen oder wieder abgeschaltet werden. Der CEO selbst sagt dazu:

“So the worst thing about this business is it drops first. The best thing about this business, it reacts first. So there was a little blip about 3 months ago where oil got to 60 bucks and about a dozen or so rigs went back to work in the Permian.”

Es gibt also grundlegend drei Determinanten für den Erfolg:

- Anzahl aktiver Rigs

- Gutes Working Capital Management um auf Ölpreisveränderung reagieren zu können

- Umsatz pro Rig

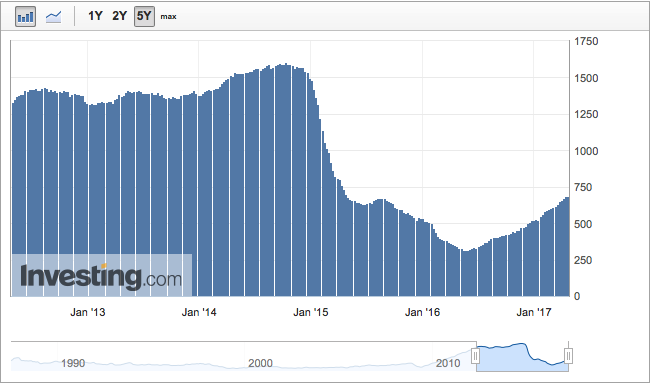

Ich fokussiere mich auf die Rigs in den USA, da hier zwei Drittel des Umsatzes generiert werden, allerdings sank die Anzahl international nur um 29 % von 1.336 auf 955. Wie auf der Grafik zu erkennen, haben sich die US-Rigs seit Mitte 2016 wieder mehr als verdoppelt. Geht man von einem mittel- bis langfristig steigenden Ölpreis aus wird es hier weiter stark nach oben gehen.

Trotz der schweren Situation in den letzten Jahren konnte DNOW seine 1,3 Millionen US-Dollar Umsatz pro Rig erhalten.

Das schöne an der Vielzahl von Kunden ist, dass es keine Abhängigkeiten gibt. Die 30 größten Kunden machen zusammen nur etwa ein Drittel des Umsatzes von Distribution Now aus.

Die Bilanz

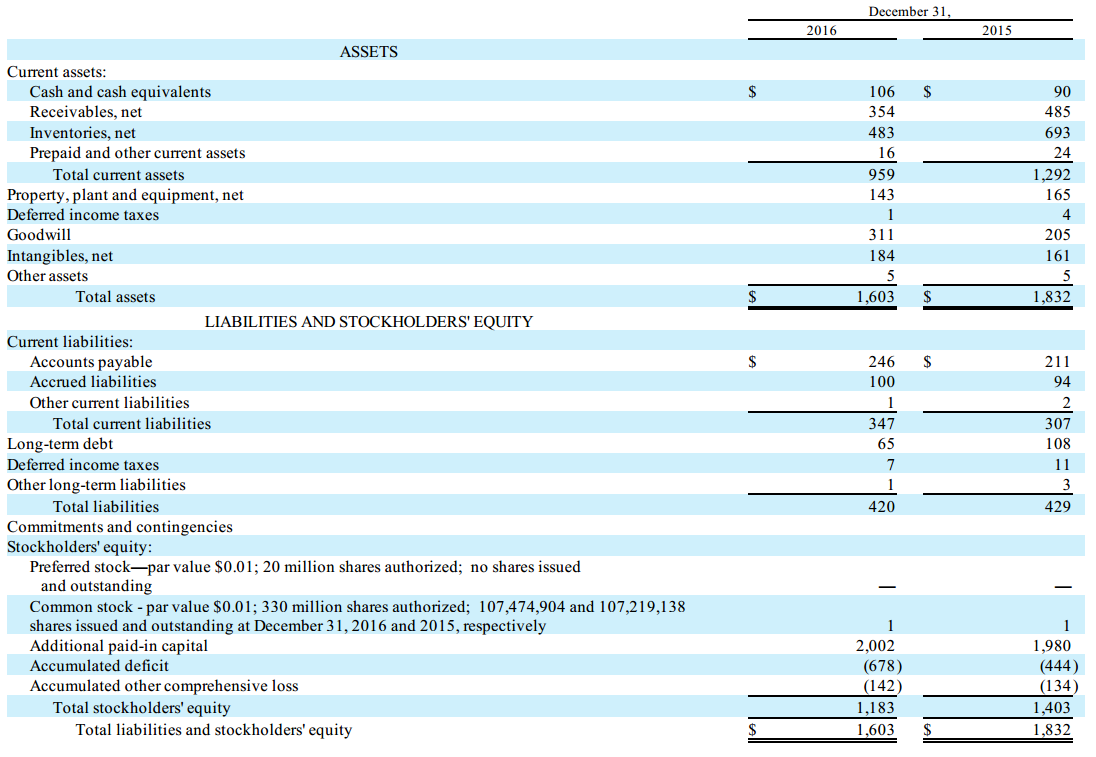

Auf den ersten Blick kann man leicht übersehen, dass DNOW mehr Cash (106 Mio. $) als langfristige Verbindlichkeiten (65 Mio. $) und mehr Forderungen (354 Mio. $) als kurzfristige Verbindlichkeiten (347 Mio. $) aufweist. Die Eigenkapitalquote liegt, wenn man das ignoriert, trotzdem bei 74%. Meine Schlussfolgerung ist, dass die Ölkrise gut und gerne noch einige Jahre andauern kann ohne das Unternehmen in seiner Existenz zu bedrohen. Bei der Konkurrenz sieht es dagegen anders aus, zahlreiche Unternehmen sind in Bedrängnis und mussten Insolvenz anmelden. Der Hauptkonkurrent MRC Global ist ebenfalls gut, hat allerdings eine deutlich schwächere Bilanz und schlechtere Cash Flow Werte.

Die starke Bilanz ermöglichte es DNOW allein 2015 insgesamt 523 Mio. US-Dollar in Unternehmenszukäufe zu investieren und 2016 immerhin noch 183 Millionen US-Dollar. Das Vertriebsnetz von Distribution Now profitiert von den dadurch stärker werdenden Größenvorteilen und Verbundeffekten. Dieses antizyklische Handeln ist genau das, was ich als Aktionär sehen möchte! Ein Unternehmen sollte stark genug aufgestellt sein, um in Krisenzeiten die Konkurrenz günstig aufzukaufen.

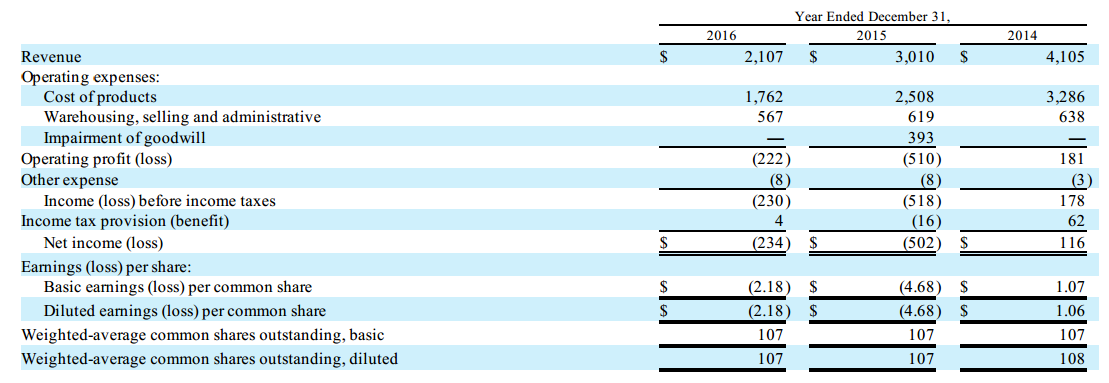

Wer bei Morningstar auf GuV und Bilanz schaut, wird sich evtl. über die operating expenses wundern, aber ein Blick in den Jahresabschluss von DNOW zeigt, dass dies unbegründet ist und wohl an einer Umbenennung liegt. ![]()

“The Company combined operating and warehousing costs with selling, general and administrative expenses in its consolidated statements of operations beginning with its March 31, 2015 Form 10-Q. These costs are now presented within “Warehousing, selling and administrative” expense for all periods presented. Operating and warehousing costs totaled $400 million and $425 million for the years ended December 31, 2015 and 2014, respectively.”

Statt einer Kostenexplosion sehen wir also, dass reale Einsparungen erzielt wurden. Die Abschreibung von Goodwill im Jahr 2015 sticht heraus und die Erklärung logisch: “The impairment charges were primarily the result of the substantial and sustained decline in oil prices during 2015, actual and forecasted declines in rig activity and the effects of those events and forecasts on the Company’s results of operations.“. Wir sehen also einmal mehr, dass der bilanzierte Gewinn/Verlust uns nicht die Informationen gibt, die wir eigentlich erhalten wollen. Wer sich die Goodwill-Abschreibungen der Konkurrenten ansieht wird feststellen, dass es eine ganz gewöhnliche Art der Bilanzierung ist in einer solchen Situation.

Das schöne an dem Geschäft ist, dass die Instandhaltungskosten sehr gering sind. Die Investitionsausgaben (CapEx) lagen 2015 bei 3,4 % und 2016 bei 4,7%.

Wie sehen die nächsten Jahre aus?

Distribution Now bekommt in jedem Monat mit niedrigen Ölpreisen Marktanteile geschenkt, da Konkurrenten in dem schwierigen Marktumfeld Pleite gehen. Das organische Wachstum passiert also von allein, während die starke Bilanz gezielte Unternehmenszukäufe in dem günstigen Marktumfeld erlaubt, die viel Potenzial für zukünftige Umsätze und Gewinne mit sich bringen. Gleichzeitig bringt jede Akquisition zusätzliche Verbundeffekte mit sich, da das weltweite Vertriebsnetz den Umsatz der akquirierten Unternehmen in die Höhe treibt. Wir haben also interessante Quellen für organisches und anorganisches Wachstum.

Der CEO des Konkurrenten MRC Global sagte dazu treffend:

“We are seeing some revenue definitely shift, especially in the U.S. market, to the larger players, as the larger players pick up market share. Small players are struggling. We had a mid-tier, kind of medium-sized distributor go through bankruptcy recently, Kansas City-based company that we picked up share there. So we will pick up share because of our stability, because of our balance sheet and strength through this cycle. So that’s the positive.”

Sowohl DNOW als auch National Oilwell Varco leiden aktuell unter der Kannibalisierung, die die Ölförderer betreiben. Gemeint ist damit, dass Ausrüstung aus inaktiven Rigs ausgebaut und in aktive eingebaut wird und sich somit ein Investitionsstau bildet. Das sollte aufgrund der finanziellen Stärke und wachsenden Marktanteile allerdings eher zum Vorteil der beiden Unternehmen geschehen.

Bewertung

Aufgrund der Verluste können wir nicht auf gewinnorientierte Kennzahlen wie das KGV, die Eigenkapitalrendite usw. zurückgreifen, aber das müssen wir auch garnicht.

Der Buchwert pro Aktie liegt aktuell bei rund 11 $, was unser Abwärtspotenzial schon mal ganz gut begrenzt.

Das Verhältnis aus generiertem Free Cash Flow und Aktienkurs liegt je nach prognostiziertem Cash Flow bei 10 und 13 % (1,70 – 2,21 $ pro Aktie), demnach würde es 7,7 Jahre dauern, bis wir unseren Einsatz wieder erwirtschaftet hätten. Da der Verschuldungsgrad bei gerade einmal 7% liegt, kommen wir auch bei FCF/EV auf Werte jenseits der 10 %.

Laut DCF-Verfahren komme ich selbst bei niedrigem Wachstum und einem WACC von 12% noch auf einen Fair Value von 21 $. Mein langfristiges Ziel ist also ein Kurs von 21-28 $.

Da ich, meiner Argumentation folgend, davon ausgehe, dass Distribution Now von den Entwicklungen der letzten Jahre profitiert und gut für die Zukunft aufgestellt ist, halte ich auch höhere Kurse für Möglich, da Größenvorteile und Verbundeffekte realisiert werden.

Was sehe ich kritisch?

Ein Blick auf die Aktionärsstruktur zeigt uns, dass das Management keine großen Anteile am Unternehmen hält. Insgesamt 29 Millionen Dollar sind von Seiten der Unternehmensführung investiert und es wurden in den letzten Monaten keine größeren Käufe durchgeführt. Positiv könnte man andererseits hervorheben, dass der Anteil mit 1,58 % mehr als sechs mal so hoch ist, wie zum Beispiel bei National Oilwell Varco, Halliburton oder Baker Hughes, während es beim direkten Konkurrenten MRC Global 1,88 % sind. Ich bin nicht begeistert, aber die Qualität des Managements überwiegt ihre geringen Investmentambitionen.

Alles basiert darauf, dass ich davon ausgehe, dass sich die Ölpreise wieder regenerieren. Ansonsten werden die Investments nicht so gut laufen, wie ich es erwarte. Wir werden vielleicht die Höchststände der Vorkrisenjahre nicht mehr sehen, aber der Preis wird steigen, je weiter die Ölspeicher der letzten Jahre geleert werden. Die großen Preisdrücker im mittleren Osten können es sich selbst nicht leisten den Preis dauerhaft unten zu halten, nicht wirtschaftlich und erst recht nicht politisch. Der Energiehunger wächst und Öl bleibt der Rohstoff Nummer eins, auch wenn das in Deutschland viele Menschen nicht gerne hören. Dennoch muss man bedenken, dass ebenso wie die EU-Notenbankpolitik, solche Preiseingriffe gut und gerne länger dauern, als man es sich vorstellen kann. Griechenland ist immer noch nicht offiziell insolvent und die Zinsen tendieren immer noch um 0 %. Das kann auch noch drei Jahre so weiter gehen, daher sind Prognosen, besonders bei politisch so brisanten Themen wie Öl oder Euro, sehr ungenau. Aufgrund der starken Bilanz und wachsenden Marktmacht durch die sich auflösende Konkurrenz bin ich aber trotzdem bereit kurz- und mittelfristig in den sauren Apfel zu beissen, so lange das Cash im Hintergrund fließt. Es gilt für DNOW und NOV zu bedenken, dass diese Unternehmen profitieren, wenn Öl abgebaut wird, egal zu welchem Preis. Sinkt der Ölpreis, heißt es nicht zwangsläufig, dass weniger Öl abgebaut wird. Das sollte man im Hinterkopf haben.

Empfehlenswert für alle Ölgegner: http://www.spektrum.de/kolumne/was-waere-wenn-wir-alle-elektrisch-fahren-wuerden/1441400

Fazit

Ich kaufe zwar mit Überzeugung, aber eher aufgrund des Mangels an Möglichkeiten im aktuellen Marktumfeld. Was Öl angeht bin ich mit etwa 32% Ölwerten im Portfolio nun an meinem persönlichen Limit und mit DNOW, National Oilwell Varco, TGS Nopec, Shell und einem ETF auf Russland sowie die europäischen Öl- & Gasförderer auch angemessen diversifiziert.

Wer lieber auf einen ETF setzen möchte, der Equipment und Service für die großen Ölförderer bereitstellt, der könnte beispielsweise zum iShares U.S. Oil Equipment & Services ETF greifen.

Dies ist keine Anlageempfehlung!

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Yoda

1 Nov 2017Hallo Jasper,

deine Analyse habe ich schon vor Wochen gelesen und kann ich nur unterstreichen. Das Unternehmen selbst habe ich auch schon länger auf dem Zettel, jedoch leider schon zu früh gekauft. Ich hoffe mit steigenden Ölpreisen auch mit der nachgelagerten Erholung. Heute hat das Unternehmen schon Prügel bezogen, obwohl die Werte in die richtige Richung zeigen. Was denkst du?

Viele Grüße und weiter so.

JasperQuast

1 Nov 2017Hey Yoda,

Ich habe schon einige Male nachgekauft, aktuell macht DNOW trotz Verlusten rund 15% des Depots aus. Heute Abend lese ich den letzten Earnings Call, die Zahlen stellen mich aber sehr zufrieden und es liegt schon etwas Geld bereit um weiter aufzustocken! DNOW verdient am CapEx der Öl- & Gasindustrie, egal wie der Ölpreis ist, es muss gefördert werden und damit verdient DNOW.

Bei Market Cap bzw EV von rund 1,2 Milliarden ist es aus meiner Sicht mehr als nur ein Schnäppchen, zumal in den letzten Jahren für rund 700 Mio. $ Unternehmen akquiriert haben, die sich bei der aktuellen Bewertung nicht finden lassen. Für mich persönlich ist es der mit Abstand interessanteste Wert der letzten 12 Monate. Kann auch gerne 20% meines Depots ausmachen!

Liebe Grüße

Jasper

JasperQuast

3 Nov 2017Nachgekauft. Zahlen und Entwicklung sind aus meiner Sicht super. DNOW bleibt auf absehbare Zeit meine größte Position.

Bernd

8 Aug 2017Nein, DNOWs Charakteristika passt nicht zu der Art und Weise wie wir investieren. Aber ich kann deine These nachvollziehen. Wir haben einen Blogbeitrag dazu geschrieben welche Richtlinien wir persönlich verfolgen: https://www.thevaluecircle.com/quality-investing-der-value-circle-investmentstil/

Zu AOBC: Wir haben langfristig Vertrauen in AOBC und selbst die negative Guidance etc. im Call liegt noch unter den konservativen Werten die wir in unserem Modell angenommmen haben. Wir selbst warten die Quartalszahlen Anfang September ab bevor wir ggf. nochmal tätig werden. Den Artikel “Das Recht eines jeden Amerikaners” im Blog updaten wir immer bei relevanten Vorkommnissen.

Viele Grüße

Bernd

Bernd

31 Jul 2017Vielen Dank für deine Analyse Jasper. Mir sagt deine Vorgehensweise und die Ausführlichkeit deines Artikels zu. Mit AOBC sind wir beide in einen in DE weniger Bekannten Titel investiert. Viel Erfolg mit deinen Investments und dem Blog!

JasperQuast

6 Aug 2017Hallo Bernd,

Danke für die lieben Worte! AOBC bietet sich, wenn man weiter an die neue Strategie glaubt, ein Nachkauf an. DNOW ist für mich aktuell das interessanteste Unternehmen, wird aber eure Kriterien wohl eher nicht entsprechen. Ich denke es handelt sich um einen potenziellen Multibagger.

Viel Erfolg wünsche ich euch bei eurem Projekt ebenfalls!