Geduld ist eine Tugend, besonders beim Investieren. Es gilt einen ruhigen Kopf zu bewahren und genau dann gegen den Strom zu schwimmen, wenn man gute Argumente dafür hat. Emotionen ausschalten und logisch und langfristig denken. Man erwischt nie den richtigen Zeitpunkt aber, wenn man weiß, dass man mit einer hohen Wahrscheinlichkeit das richtige tut, kann man auch schwere Zeiten ganz gelassen aussitzen. Ich habe kein Problem damit und bringe diese Denkweise von Haus aus mit. Auch vor 2-3 Jahren, als ich damit begann, für mich größere Summen, zu investieren, war mir klar, dass ich außerordentliche Ergebnisse nur dann erzielen kann, wenn ich dahingehe, wo Substanz verbunden mit viel Aufregungen zu finden ist. Ein Großteil der Menschen denkt kurzfristig und in Herden, da ist es nur logisch, dass Übertreibungen stattfinden, die man sich zu Nutze machen kann.

Ich glaube an Öl und Gas. Warum? Weil wir es brauchen. Milliarden Menschen auf der ganzen Welt haben sich in den letzten Jahrzehnten auf dem Weg zu mehr Wohlstand gemacht und was sie dafür benötigen ist Energie. Sicher, relativ betrachtet wird die regenerative Energie das größte Wachstum verzeichnen, gefolgt von Nuklearenergie, aber absolut wird die Nachfrage nach Öl und Gas auch die nächsten Jahrzehnte dominieren. Exxon Mobile wagt mit ihren Outlook 2040 Studien regelmäßig einen Blick in die Zukunft der Energie, den ich jedem sehr empfehlen kann. Natürlich kennt niemand die Zukunft und 23 Jahre sind eine Menge Zeit, aber es ist gut um ein Gefühl für die Verhältnisse und den Bedarf nach Energie zu bekommen.

Leser dieses Blogs werden gemerkt haben, dass ich viel von DNOW, NOV und TGS Nopec halte und das hat seine Gründe. Es ist schwer in einer Jahrhundertkrise, wie sie die Ölindustrie gerade durchläuft, konsequent positive Cash Flows zu erreichen, während Konkurrenten sich verschulden oder Insolvenz anmelden müssen. Die genannten Unternehmen schaffen das und können so ihre Einkünfte und Rücklagen nutzen, um die geschwächte Konkurrenz aufzukaufen. Unternehmen wie DNOW oder NOV profitieren von Krisen wie dieser, da ihnen Marktanteile geschenkt und günstig verkauft werden. Nachdem ich vor kurzem bereits meine Meinung zu DNOW veröffentlicht habe ist nun National Oilwell Varco an der Reihe.

Was genau tut National Oilwell Varco?

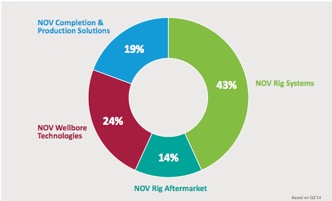

NOV setzt sich aus vier Geschäftsbereichen zusammen:

- Rig Systems= stellt die essentiellen überirdischen Bestandteile einer Bohranlage und das zugehörige Equipment her, egal ob Stromgeneratoren, Bohrer oder Bohrkrähne sowohl offshore als auch onshore. Hier werden über 40 % des Umsatzes generiert.

- Rig Aftermarket= Ersatzteile, Dienstleistungen wie technische und Finanzberatung, Reparatur, Schulungen. Generiert meist um die 15 % des Umsatzes, aber rund 20 % des EBIT.

- Rig Wellbore Technologies= alles was für das reine Bohren benötigt wird, also Bohrköpfe, Motoren, Überwachungshardware und -software etc. Außerdem beschäftigt man sich hier mit Automatisierung und Optimierung von Bohrsystemen. Generiert rund ein Viertel des Umsatzes.

- Completion & Production Solutions= Technologien, um Öl und Gas aus der Erde zu befördern. Generiert rund 20 % vom Umsatz.

Zusammengefasst:

Ein Ölförderer hat eine Öl- bzw. Gasquelle gefunden. (1.) NOV berät seinen Kunden, was Realisierung und Finanzierung betrifft und liefert eine Bohranlage mit dem nötigen Equipment. (3.) Zeitgleich produzieren und liefert NOV die für die spezifische Öl-/Gasquelle erforderlichen Bohrköpfe und nötigen technischen Gerätschaften, die man benötigt, um nach dem Öl/Gas zu bohren. Außerdem hilft man dem Kunden bei der Automatisierung und Optimierung von Bohrvorgängen. (4.) Weiterhin stellt man Technik zur Verfügung um Öl und Gas aus dem Bohrloch zu befördern. (2.) Nötige Ersatzteile, Reparaturen, Schulungen usw. runden das Angebot ab, sodass der Kunde im besten Fall über seinen kompletten Lebenszyklus den Hauptteil seiner Investitionsausgaben bei NOV verbucht.

Das einzigartige ist also, dass NOV der einzige Komplettanbieter für Bohranlagen ist, was neben Größenvorteilen und Fixkostendegression auch zu hohen Wechselkosten führt, da NOV natürlich dafür sorgen kann, dass Komponenten von Konkurrenzunternehmen nicht mit den eigenen Anlagen kompatibel sind.

Das Geschäftsmodell lässt sich wie folgt beschreiben: NOV berät und hilft bei der Planung, baut das Rig, schult die MA des Kunden und kümmert sich um die Instandhaltung und Effizienzsteigerung. Im Hintergrund werden dauerhaft Unternehmen akquiriert und integriert um innovativ zu bleiben und die Marktführerschaft im jeweiligen Bereich zu gewinnen, auszubauen oder zu halten.

Management:

Das Management besteht aus Menschen, die seit vielen Jahren für NOV arbeiten und konnten unter Pete Miller (2012 von Morningstar zum CEO des Jahres gewählt) optimal lernen, was es heißt, dieses Unternehmen zu leiten. Pete Miller wechselte 2014 übrigens für ein Gehalt von 1 $ zu DNOW, ein Spinnoff von NOV und wie bereits erwähnt ebenfalls sehr interessant.

Wer Führungskräfte von NOV reden hört, der denkt er hätte es mit Unternehmern zu tun. Ständig wird von Wettbewerbsvorteilen gesprochen, von Innovationen und Ideen, die man unbedingt umsetzen möchte. Die jahrzehntelange, erfolgreiche Akquisitionskultur ist aus meiner Sicht ein eindrucksvoller Beleg der Managementqualität. NOV möchte in allem was angeboten wird Marktführer und Innovator sein, was man an der Kommunikation, dem langfristigen Handeln, aber eben auch den Erfolgen der Führungskräfte ablesen kann.

Man sollte außerdem nicht vergessen, dass man heute mit jeder Aktie 12,6 % mehr Anteile erhält als vor der Krise, da NOV 2014-2015 Aktien im Wert von rund 3 Milliarden Dollar zurückkaufte. Aus 430 Mio. Aktien wurden somit 376 Mio. Stück. Das war eine mutige und weitsichtige Entscheidung und zeigt, dass das Management sich als das begreift was es ist, nämlich als Angestellte der Investoren, deren Beteiligungswert es zu steigern gilt. Heute sehen wir natürlich, dass ein späterer Zeitpunkt besser gewesen wäre, aber aus damaliger Sicht war ein Kauf zu durchschnittlich 55,55 $ eine nachvollziehbare Entscheidung. Nach meinem Geschmack könnte es noch mal ein Aktienrückkaufprogramm zum aktuellen Kurs von 31-33 $ geben, gerne auch mit Fremdkapital finanziert, aber das kann das Management sicher besser beurteilen als ich. Der einzige Wermutstropfen ist, dass sie aktuell eine Dividende auszahlen, obwohl das Geld in weiteren Rückkäufen sicher besser investiert wäre, aber das liegt sicher daran, dass vielen Investoren der Fakt, das Dividende gezahlt wird wichtig ist. Grundlegend hat das Unternehmen Kapitalallokation sehr gut verstanden und ich freue mich als Aktionär über größere Anteile an zukünftigen Gewinnen.

Wachstum und Wettbewerbsvorteile durch Zukäufe:

NOV wird von seinen Führungskräften als Private Equity Spezialist gesehen, da sowohl National Oilwell, als auch Varco vor 20 Jahren von PE Unternehmen finanziert wurden, die strategische Zukäufe nutzten, um den Wert der Unternehmungen zu steigern. Das geht so weit, dass das Management explizit davon spricht, dass diese Akquisitionskultur in der DNA von NOV liegt und daher verwundert es auch nicht, dass in den letzten 20 Jahren weit über 200 Unternehmen von NOV akquiriert wurden, um die Marktführerschaft in jedem vorhandenen Segment zu erhalten und auszubauen. Das Interessante ist, dass somit das Hauptproblem von Fusionen nahezu ausgelöscht wird, nämlich die Integration der neuen Firma in die eigene. Die Jahrzehntelange Erfahrung hat das Unternehmen zu einem Experten in der Integration unterschiedlicher Firmenkulturen über Landesgrenzen und ganze Kulturräume hinweg werden lassen. Das ist ein starker Wettbewerbsvorteil! Anstatt auf ewig ein paar einzelne Komponenten für Ölförderanlagen zu bauen, wurden Stück für Stück Hersteller der anderen Komponenten aufgekauft, bis NOV in der Lage war seinen Kunden eine komplette Anlage zu verkaufen. Gleichzeitig kann z. B. ein akquiriertes Unternehmen, das spezielle Rohre für offshore Förderanlagen herstellt auch einen Mehrwert für Anlagen, die an Land Öl oder Gas fördern bieten, Synergieeffekte! So macht man Geschäfte. Dazu kommt, dass man durch die Erfahrung, die man bei den Projekten sammelt, auch Expertise in der Beratung aufbaut und somit den Kunden nochmal mehr bieten kann, als die Konkurrenz, denn wenn man mit etwas Geld verdient, dann wenn man anderen dabei hilft, Probleme zu lösen.

In den letzten drei Krisenjahren investierte NOV wieder eine halbe Milliarde Dollar in Akquisitionen und davor rund fünf Milliarden in Unternehmen, die für Fracking und offshore wichtig sind.

Was sind die Wettbewerbsvorteile?

Ein Grund, warum Kunden NOV bevorzugen ist, dass im Ölgeschäft technische Expertise sehr sehr wichtig ist. Kunden möchten bei großen Investitionen ein möglichst niedriges Risiko, daher wählen sie den Marktführer. So wie ein Abteilungsleiter bei Audi lieber eine Top-4 Unternehmensberatung mit einem Projekt beauftragt, da bei einem Scheitern Köpfe rollen können, wenn man eine lokale kleine Unternehmensberatung in Anspruch genommen hat, um Geld zu sparen, so wählt man lieber NOV, als einen kleineren, günstigeren Wettbewerber. NOV generiert also schon mehr Kunden, weil bereits mehr Kunden vorhanden sind und so die Reputation hoch ist. Daraus ergeben sich Economies of Scale.

Daraus folgt außerdem, dass neue Produkte z. B. durch Zukäufe usw. automatisch einen riesigen Vertriebskanal durch den direkten Draht zum Kunden und die hohe Reputation haben, was bedeutet, dass Unternehmenszukäufe stark skalierbar sind.

Eine weitere Folge ist, dass NOV Vollsortimenter ist, was wiederum dazu führt, dass neue Kunden ebenfalls NOV wählen und Folgeinvestition ebenfalls hier getätigt werden.

Es ist ein Wettbewerbsvorteil, dass sie alles(!) anbieten, was für Bohranlagen benötigt wird, weil Kunden sich direkt komplett für NOV entscheiden, weil es keinen Wettbewerber gibt, der mit diesem Angebot mithalten kann.

Aus den genannten Gründen ist das Unternehmen in nahezu jeder Produktgruppe im offshore-Bereich auf dem ersten oder zweiten Platz, was Marktanteile betrifft.

Was passiert in den nächsten Jahren?

Hauptwachstumsquellen in den nächsten 25 Jahren sind voraussichtlich Tiefwasserbohrungen und unkonventionelles Schiefergas. Die Marktposition von NOV ist aus genannten Gründen perfekt, um daran zu partizipieren.

Haupttrends der nächsten Jahre:

- Unkonventionelles Schiefergas/-Öl

- Rigs altern und müssen geupgraded werden um neue Öl- und Gasressourcen fördern zu können

• Entwicklung hin zu automatisierten Bohranlagen

• Langsam erhält die Industrie 2.0 einzug, es finden also große Investitionen statt, um Arbeitskräfte einzusparen und effizienter zu werden. Beispiel: Aktuell müssen Menschen per Walkie-Talkie sagen “Schließ bitte Rohr A23 und öffne B13!”, genau das soll in Zukunft automatisiert zwischen Computern und Maschinen ablaufen! Auch die Verarbeitung von Daten, die man aus Bohrlöchern oder vom Zustand der Geräte gewinnen kann, ist häufig effizienter mit Computern möglich, als mit Menschen, daher kommt auch hier in Zukunft Big Data ins Spiel. Besonders die schon existierenden elektronischen Kontroll- und Steuerungssysteme (Wie Windows oder Mac für Computer) für Rigs erhöhen die Wechselkosten, da sie schließlich nur mit NOV-Produkten interagieren können. Etwas Ähnliches ist für die Konkurrenz nicht möglich, da niemand komplette Rigs anbieten kann. - Tiefseebohranlagen werden weiter ausgebaut (NOV ist Marktführer)

- Entwicklung von schwimmenden Produktions- & Lagersystemen (https://de.wikipedia.org/wiki/Floating_Production_Storage_and_Offloading_Unit)

• Diese sind vor allem für Orte ohne direkte Infrastrukturanbindung wichtig und das gilt für viele Erdölreiche Gegenden auf der ganzen Welt. - Kostensenkungen und Effizienzsteigerungen, da der Wettbewerb Onshore/Offshore/Erneuerbare/Gas/Öl nicht abnehmen wird. Weitere Standardisierungen, mit denen NOV im Offshore Bereich groß geworden ist, bieten hier große Chancen.

Finanzielle Stabilität & Liquidität:

Die Liquidität 2. Grades ist konsequent größer als 2 (Verhältnis von Umlaufvermögen abzüglich der Vorräte zu kurzfristigen Verbindlichkeiten). Die Liquidität 3. Grades konsequent größer als 1 (Umlaufvermögen/Kurzfristige Verbindlichkeiten) und das Fremdkapital macht rund ein Fünftel des Eigenkapitals aus. Die Eigenkapitalquote liegt bei rund 65 %, es werden positive Cash Flows realisiert, Schulden getilgt und für den Fall der Fälle liegen rund 1,4 Milliarden US-Dollar in der Firmenkasse.

Bewertung:

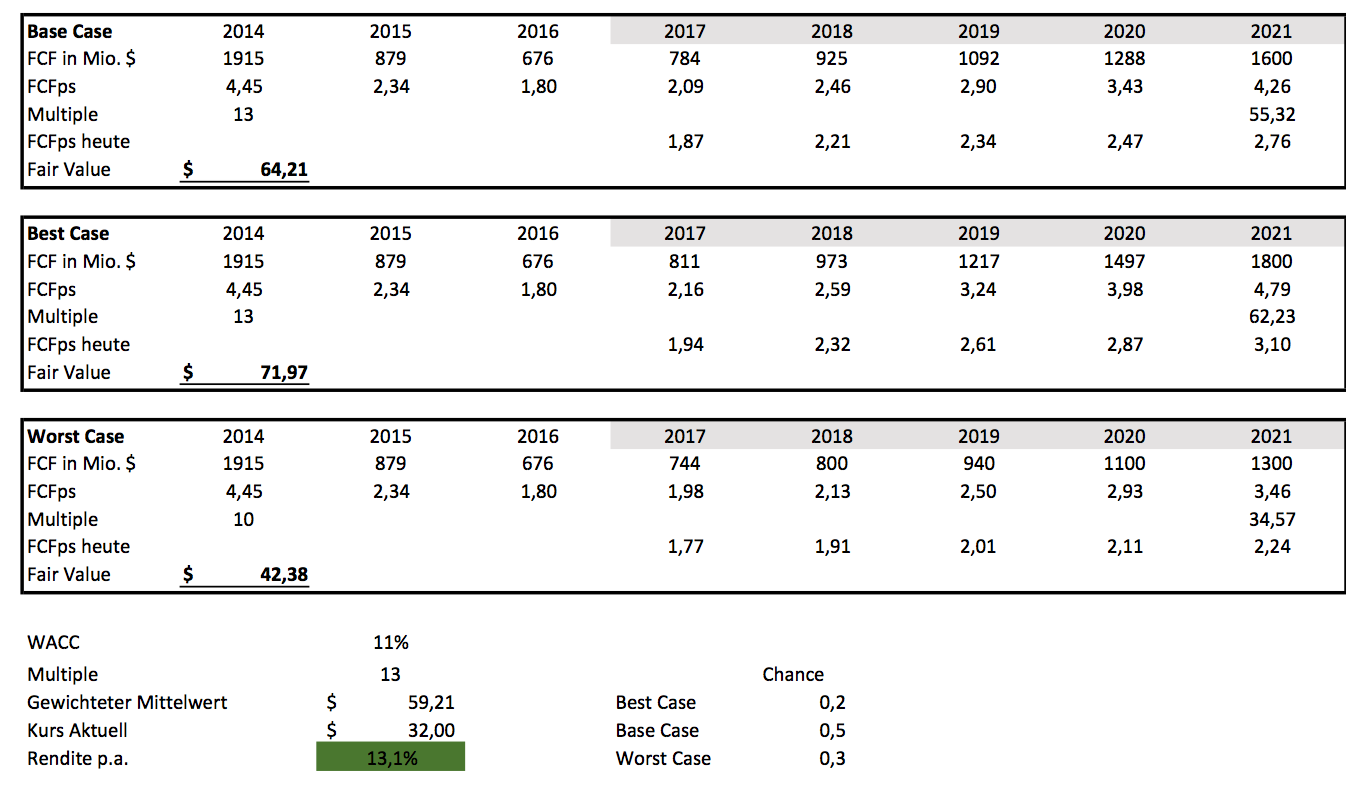

Hier möchte ich auf drei Aspekte eingehen. Erstens: Wie wichtig ist der Ölpreis für NOV? Zweitens: was erwarte ich mindestens von meinem Investment? Drittens: was ist ein realistisches Szenario? Viertens: Was ist mein Best Case?

Zu 1.: Der Vorteil ist, dass NOV nicht direkt vom Verkaufspreis von Öl abhängt. In einem Szenario in dem Ölförderer sich über hohe Ölpreise freuen können, wird mehr investiert, was für NOV von Vorteil ist, aber auch in einem Szenario von dauerhaft niedrigeren Ölpreisen, von sagen wir 60-80 $, werden die Produkte von NOV gebraucht, weil dementsprechend einfach mehr gefördert wird, um genug Gewinne zu machen. Es gilt: Die Investitionen der Ölförderer sind der Umsatz von NOV. Sicher wird Fracking ein weltweit anhaltender Trend, der die Ölpreise sinken lässt, aber für NOV ist das eher Glück als Pech, da hier viele Investitionen realisiert werden. Niemand weiß, wie hoch der Ölpreis langfristig sein wird, klar ist jedoch, dass 40 $ eine Übertreibung sind und wir uns langfristig eher irgendwo zwischen 60 und 80 $ einpendeln werden. Die reinen Kosten der Förderung liegen bei Fracking oft bei 70-80 $ und auf den gesamten Markt bezogen ist ein Ölpreis von 60 $ pro Barrel das absolute Minimum, auch wenn es geografische Unterschiede gibt und man zum Beispiel im Permian mit Transport auch ab 50 $ break-even sein kann. Egal ob die Ölkrise nun aus den amerikanischen Frackingaktivitäten oder dem Einfluss der Ölstaaten begründet ist, für mich steht fest, dass das Preissteigerungspotenzial im Öl- & Gassektor bei 50-100 % liegt. Daher habe ich auch kein Problem vollkommen antizyklisch große Teile meines Portfolios in Unternehmen zu investieren, die diese Preise meistern können und gleichzeitig gestärkt aus ihr hervorgehen. Auch bei einem Ölpreis von 50 oder 60 $ wird langfristig nicht weniger Öl gefördert und für diese Förderung braucht man die Gerätschaften und Komponenten von NOV. Hohe Cash Flows betrachte ich daher als langfristig sicher.

Zu 2.: Das absolute Minimum, das ich erwarte, sind rund 1,3 Milliarden Dollar Free Cash Flow in fünf Jahren. Es ist schwer vorstellbar, dass die Ölpreise bis 2021 nicht nennenswert ansteigen und die Öl- & Gasindustrie weiter Investitionen aufstaut. Ich möchte dieses Szenario mit einer Chance von 30 % gewichten und wähle am Ende der 5 Jahre einen niedrigeren Multiple, da dieses Ergebnis vom Markt abgestraft werden würde.

Zu 3.: Ich gehe mittelfristig eher von einem FCF von 1.600 Mio. Dollar aus, was in Zeiten normaler Ölpreise auch in etwa der Einschätzung des Marktes nahe kommt der, vor den Buybacks, meist einen Kurswert von 50-80 $ angemessen fand. Als Multiple nehme ich, wie auch in meinem Best Case Szenario, den 5-Jahres-KGV-Durchschnitt.

Zu 4.: Warum ich denke, dass weit mehr als das möglich ist? Es wurde die letzten Jahre massiv in neue Unternehmen investiert. Allein in den letzten fünf Jahren waren es rund 5,5 Milliarden Dollar und gleichzeitig haben NOV´s Kunden ihre Investitionen stark aufgestaut und nur das nötigste investiert. Diese aufgestauten Investitionen, die Akquisitionen und das Pleitegehen von finanziell schwächeren Konkurrenzunternehmen werden sich, aus meiner Sicht, in sehr viel höheren Umsätzen niederschlagen, als ich selbst in meinem positiven Szenario annehme.

NOV selbst plante zu Beginn der Ölkrise für 2019 einen Umsatz von rund 30 Milliarden Dollar. Behaupten wir nun, dass dies durch die Krise erst 2023 möglich sein sollte, entspräche dies in 6 Jahren weit mehr als 9 $ Gewinn und mindestens 8 $ FCF pro Aktie. Zur Sicherheit gehe ich in meinem Best Case davon aus, dass 2021 60 % des Ziels für 2019 (bzw. 2023) erreicht werden, also rund 1,8 Milliarden Dollar FCF. Das entspricht auch der Aussage eines McKinsey Reports, laut dem 2021 die Capex-Ausgaben rund 80 % von 2014 erreichen werden. (https://www.mckinseyenergyinsights.com/insights/oil-production-capex-is-a-rebound-in-sight/)

Risiken:

Die Ölindustrie ist eine zyklische Industrie und sehr konjunkturabhängig, was sich schnell in Gewinneinbußen von 20-30 % ausdrücken kann. Außerdem muss man den Fähigkeiten des Managements vertrauen, weiter auf die richtigen Innovationen zu setzen und die Kapitalallokation weiter so gut umzusetzen wie in der Vergangenheit. Mehrere schlechte Übernahmen könnten gravierende Folgen haben. Die niedrigen Ölpreise könnten uns länger erhalten bleiben, da zum Beispiel Russland, Venezuela und die OPEC weiter mehr Öl fördert, um ihre Staatshaushalte bedienen zu können.

Fazit:

Das Risiko nach unten ist durch die starke Bilanz, die Wettbewerbsvorteile und die niedrige Wahrscheinlichkeit eines andauernden niedrigen Ölpreises begrenzt. Ich kaufe seelenruhig nach und bin auch bereit mehrere Jahre zu warten, bis es wieder nach oben geht. Ich kann weder einschätzen, wie lange die EZB noch billiges Geld in Umlauf bringen und Zombieunternehmen am Leben erhalten wird, noch wann es mit dem Öl wieder stabil aufwärtsgeht. Was ich aber weiß ist, dass es nach oben geht und dass meine Argumente gut und die Chancen sehr gut bis fantastisch sind. Ich habe kein Problem mehr damit kurzfristig, im aktuellen Marktumfeld, auch weit über 30 % meines Portfolios in Ölwerte zu investieren. Es werden andere Branchen und Unternehmen in den nächsten Monaten und Jahren ebenfalls sehr günstig zu haben sein, spätestens dann diversifizieren sich meine Investments durch die Neuinvestitionen. Ich fokussiere mich also voerst auf einen Ausbau meiner drei favorisierten Ölpositionen: DNOW, NOV und TGS Nopec. Solche Kaufgelegenheiten kommen selten.

Mir ist egal ob es ein oder drei Jahre dauert, bis diese drei Werte nennenswert steigen, solange ich weiß, dass sie während ich warte Marktanteile gewinnen und Cash produzieren.

Für einen gut lesbaren Einstieg in die Bewertung von Aktien:

Sollte euch der Beitrag gefallen haben, teilt ihn gerne 🙂

Auch über andere Meinungen freue ich mich sehr!

Dies ist keine Anlageempfehlung!

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Alle Bilanzscreenshots sind von www.ariva.de und www.finanzen.net

Paul

1 Jul 2017Hallo Jasper, danke für den guten Bericht.

Was mir beim überfliegen der Zahlen aufgallen ist, ist der große Anteil an Immaterielle Vermögenswerte in der Bilanz (~10Mio). Der wohl durch die vielen Übernahmen zustande kommt. Ich seh es nicht wirklich als Vermögenswert an, sondern als zu viel gezahltes Geld für übernnommene Firmen das man in der Bilanz wieder rechtfertigen muss und somit als Vermögenswert angibt.

Wie siehst du das?

Schones Wochenende 🙂

JasperQuast

1 Jul 2017Hey Paul,

das würde ja bedeuten, dass Investments über Buchwert automatisch zu teuer sind. Zum einen hat NOV schon immer einen hohen Anteil an immateriellen Vermögensgegenständen, weil sie nunmal sehr viel akquirieren, was sie schließlich groß gemacht hat und zum anderen geht es vor allem darum, dass die Akquisitionen einen Mehrwert liefern. Goodwill ist ein Warnsignal, das man prüfen muss. Man muss schauen, ob die akquirierten Unternehmen zu NOV passen und ob sie den Cash Flow erhöhen. Da NOV einen super Job macht, was Zukäufe und Kapitalallokation insgesamt angeht, mache ich mir hier keine Sorgen. Du kannst dir ja die letzten zwei größeren Zukäufe anschauen und überlegen, ob du die Transaktion schlauf fandest oder nicht. Bedenke dabei auch, dass das akquirierte Unternehmen einen sehr viel größeren Umsatz als zum Kaufzeitpunkt haben wird, da es nun die Vertriebswege von NOV nutzt. Ein innovativer Hersteller eines bestimmten Rohrs, der z. B. 50 Rigs beliefert, könnte für ein vielfaches seines “Werts” erworben werden, wenn NOV damit in Zukunft 600 Rigs beliefern kann.

Ein erster Anhaltspunkt: http://www.rigzone.com/news/oil_gas/a/119913/national_oilwell_to_acquire_robbins_myers_for_25b

Liebe Grüße

Jasper

Paul

12 Aug 2017Danke für die Antwort.

Hast du die aktuelle Vergünstigung deiner Öl-Werte schon zum weiteren aufstocken genutzt oder wartest du noch ein wenig?

Schönes Wochenende

JasperQuast

12 Aug 2017Ja, allerdings nur für DNOW! Letzte Woche und in 2 Wochen nochmal.

Dir auch ein schönes Wochenende!

EasyWISA

27 Jun 2017Hallo Jasper,

sehr schöner Artikel über NOV. Manche Leute behaupten ja, das steht für ‘No other vendor’ 🙂

Ich bin absolut deiner Meinung, dass der Ölpreis langfristig gesehen höher liegen wird, als aktuell. Viele Menschen sehen ja immer nur Öl=Kraftstoff. Dass Öl auch ein wichtiger Rohstoff für diverse andere Sachen (z.B. Kunststoffherstellung oder sonstige chemische Verfahren) ist, übersehen sie gerne. NOV selbst steht neben einigen anderen Unternehmen in dem Bereich bei mir immer noch auf der Watchlist. Aber ich denke mal, der Kaufzeitpunkt rückt näher …

JasperQuast

27 Jun 2017Hey,

Danke! Worauf wartest du? 😀