Zusammenfassung:

- Ich denke, dass das zukünftige Wachstum an freiem Cashflow vom Markt unterschätzt wird

- Das Unternehmen ist mit einem Kurs-FCF-Verhältnis von aktuell ≈10 günstig bewertet

- Ich sehe die Chance bis 2021 zwischen 10 und 16% Rendite p.a. zu erwirtschaften, was gerade im aktuellen Umfeld teurer Aktien und niedriger Zinsen attraktiv ist

- Das Wachstum erkauft sich freenet mit unter 2% Zinsen auf einen 1,5 Milliarden Kredit, mit dem:

- Für 295 Mio. Media Broadcast übernommen wurde (erzeugt ab Ende 2018 > 10 % FCF p.a. auf den Kaufpreis)

- Für etwas über 700 Mio. knapp 25% von Sunrise Communications übernommen wurde (Kaufpreis: EV/FCF=14 Profitabilität: FCF/Sales=18%)

- 360 Mio. Euro von kurzfristigen zu langfristigen Krediten umgewandelt wurden

Warum freenet?

Vor kurzem las ich in einem Beitrag von Frank Fischer, dem CIO der Shareholder Value AG, dass er sich in den letzten Monaten über zwei Gelegenheiten gefreut habe. Er bezog sich dabei auf freenet und Novo Nordisk. Da mir freenet zwar ein Begriff war, ich aber nicht gedacht hätte, dass das Unternehmen für Value Investoren interessant sein kann, war meine Neugierde geweckt!

Was ist die Idee hinter dem Investment?

Auf eine Anfrage hin teilte man mir mit, dass der Burggraben bei freenet die Wechselkosten sind, was mich nicht befriedigte, da diese bei jedem Konkurrenten ebenso bestehen. Die Trägheit des Kunden in Bezug auf das Kündigen ist ein inhärenter Vorteil der Branche, aber kein Wettbewerbsvorteil gegenüber der Konkurrenz. Ein, meiner Ansicht nach, besseres Argument ist das Vorhandensein von Netzwerkeffekten, denn als größter Wiederverkäufer von Mobilfunkverträgen wächst mit jedem weiteren Kunden die Verhandlungsmacht des Unternehmens gegenüber den Netzbetreibern. Wir haben Skalenvorteile gegenüber Konkurrenten wie Drillisch oder United Internet, die sich durch die Netzwerkeffekte eher ausbauen sollten, als dass sie schrumpfen. Gerade was Vertrieb und Marketing angeht ist die Größe von Vorteil, da sich Kosten und Wirkung auf mehr Kunden verteilen.

Schön und gut, aber woher soll nun das Wachstum kommen? Der Mobilfunkmarkt ist schließlich das Gegenteil eines Wachstumsmarkts. Wo genau liegt also der Wert, der aktuell ein Engagement rechtfertigt?

Der Case

Wer kurz den Geschäftsbericht 2016 anschaut wird feststellen, dass freenet Anfang 2016 für 295 Millionen Euro die Media Broadcast GmbH übernommen hat. freenet wurde durch diesen Zukauf zum alleinigen Anbieter von DVB-T2, also dem System, dass in Zukunft den Fernsehgeräten der deutschen Haushalte den Empfang von TV-Sendern ohne Internet-, Kabelanschluss oder Satellitenschüssel ermöglicht. In bester HD-Qualität versteht sich! Zu den Gewinnen, die das akquirierte Unternehmen nun für freenet erwirtschaftet kommen, ab diesem Sommer, also quasi Monopolgewinne hinzu. Meine Großeltern bezahlen für ihren Kabelanschluss beispielsweise rund 200€ im Jahr und erhalten dafür eine minderwertige, für Kabelanschluss typische, Qualität. Durch einen Umstieg auf freenet TV, zahlen sie nur noch 69€ im Jahr und sehen sämtliche Programme in HD. Ein gutes Angebot also!

Mir kommt es so vor, als wäre die von mir beschriebene Entwicklung nicht im aktuellen Aktienkurs eingepreist.[1]

Bewertung

Aktuell gibt es, obwohl das reguläre Fernsehen noch nicht abgeschaltet wurde, schon rund 250.000 zahlende Kunden, die bis Ende 2017 zu 800.000 werden sollen. Ende 2018 geht man von über einer Million Kunden aus, wobei das Minimum bei 1.000.000 liegen soll.

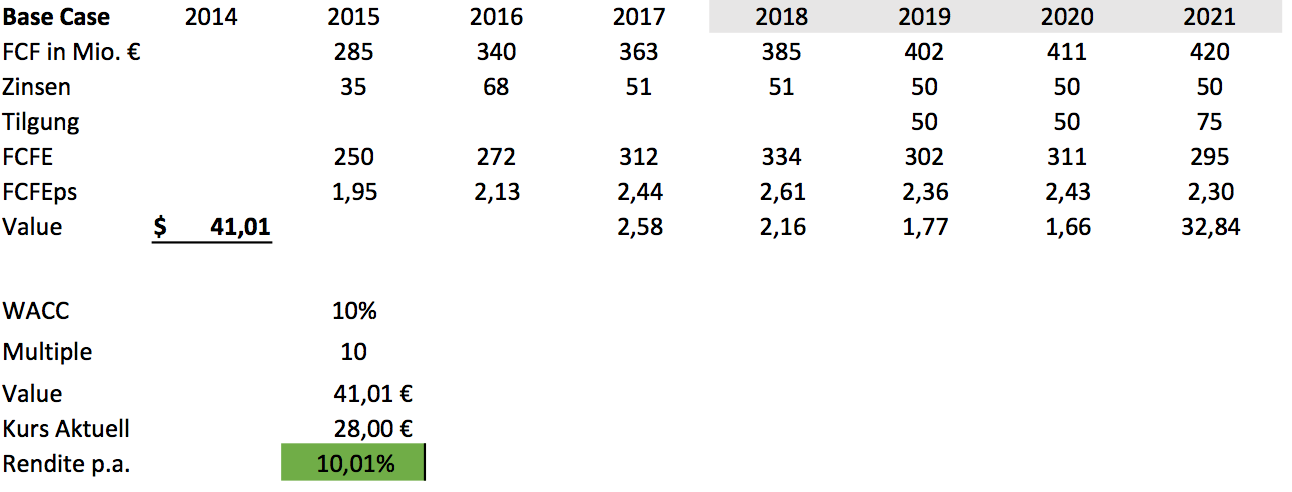

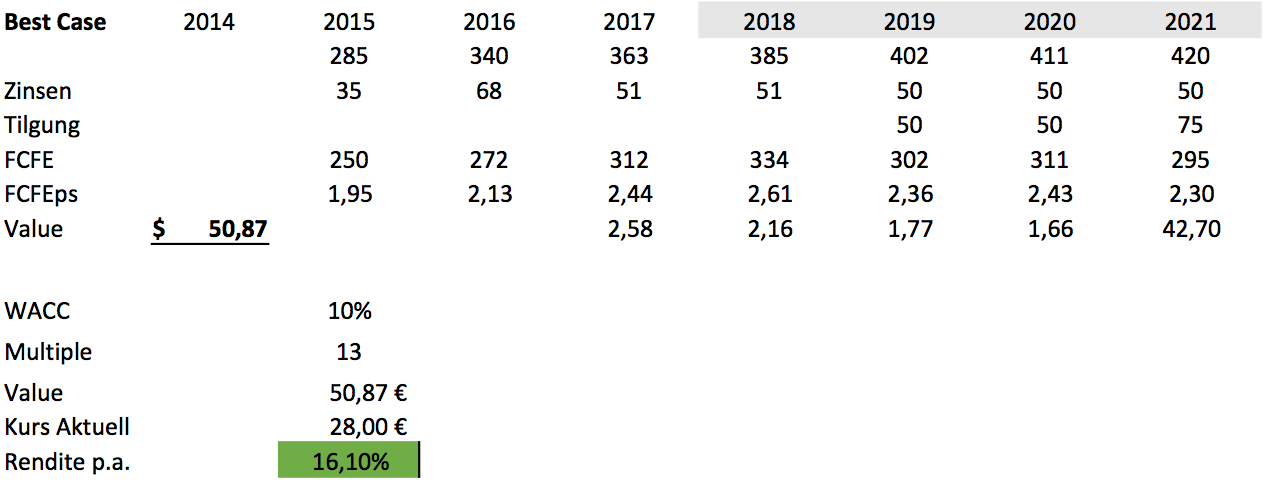

Ich gehe davon aus, dass ab 2019 rund 35% der Mitgliedsbeiträge freier Cash Flow sein werden.[2] Aus einem Jahresbeitrag von 69 € (5,75 € im Monat) werden demnach ab 2019, schon rund 30 Millionen Euro FCF. Nach Zinsen erwirtschaftet Freenet dann insgesamt über 350 Mio. FCF, die zum Tilgen genutzt werden, den Kapitalgebern zufließen können oder eben gewinnbringend innerhalb der Firma Verwendung finden. Für 2021 gehe ich von einem FCF von 3,28 € pro Aktie aus, was bei einem Kurs-FCF-Verhältnis von 13 einen Kurs von (13*3,28=) 42,70 € macht. Hinzu kommen für die Jahre 2017 – 2021 jeweils noch über 2 €, die das Unternehmen erwirtschaftet, von denen 50-75 % (steuerfrei) ausgeschüttet werden.[3] Bei einem Verkauf Ende 2021 sollte man also aus aktuell 28 € pro Aktie ca. 50,86 € gemacht haben. Das entspräche einer Rendite von >80%, sprich rund 16% pro Jahr. Bei einem Kurs-FCF-Verhältnis von 10 wären es 46% Rendite und ca. 10-11% p.a. In den letzten 5 Jahren schwankte das Verhältnis von Kurs zu freiem Cash Flow zwischen 10 und 14, daher nehme ich 10 und 13 als realistische Multiples.

Ich ignoriere bei dieser Rechnung das Wachstum, das aus anderen Geschäftsbereichen stammen kann und nehme für diese ab 2017 ein Wachstum von 2 % an, also einen Inflationsausgleich. Ich konzentriere mich auf das, was ich abschätzen kann: Einzahlungen aus dem DVB-T2- und Mobilfunkbereich, Dividenden von Sunrise Communications, sowie die Beiträge der Waipu.tv-App. Andere Einzahlungen aus den vielen anderen Apps und innovativen Produktideen des Digital-Lifestyle-Segments ignoriere ich, quasi als Sicherheitsmarge. Sollte einer meiner Leser verlässliche Zahlen zu Gymondo finden, freue ich mich über eine Mail!

Das Schöne ist, dass der Hauptteil der Umsätze sehr sicher ist. Das Mobilfunkgeschäft spült stabil rund 3 Milliarden Euro Umsatz in die Kasse. Hier ist kein großes Wachstum zu erwarten, aber eben stabile Umsätze der meist vertraglich gebundenen, bzw. sowieso nur selten wechselnden Kunden. Die Stabilität liegt im Abo-Modell, dass freenet nicht nur mit Mobilfunkverträgen, sondern auch mit seinen neuen Produkten wie DVB-T2 und diversen Apps, beispielsweise Waipu.tv oder Gymondo, konsequent umsetzt. Kunden könnten kündigen, tun es aber nicht, weil sie z.B. zu faul oder einfach zufrieden sind mit dem was sie haben, ähnlich wie bei Stromverträgen, Versicherungen oder Fitnessclubmitgliedschaften.

Das FCF-Wachstum ist mit Fremdkapital finanziert. Da die Zinsen allerdings niedrig sind, habe ich dagegen nichts einzuwenden, habe jedoch die Zinszahlungen jeweils vom FCF abgezogen um nur das zu zählen, was Anteilseignern auch zusteht. Die Zinsen auf das Fremdkapital liegen bei unter 2 %, es wäre also geradezu dumm gewesen, diesen Leverage nicht zu nutzen. Das klar artikulierte Ziel ist es, wieder eine Eigenkapitalquote von >50 % zu erreichen, wie vor der Akquisition. Bis 2025 sollte eine 50-prozentige Eigenkapitalfinanzierung wieder gegeben sein. Das was nicht getilgt wird, wird mit neuen Darlehen zu wahrscheinlich höheren Zinsen ausgetauscht. Ich nehme für diese neuen Darlehen 4% Zinsen an, was jedoch die Renditeerwartung nicht besonders einschränkt.

Meine Annahmen liegen leicht über den Konsenzschätzungen und weit unter den Höchstannahmen.[4]

Negatives

Mir fehlen Geschäftsbereiche, die langfristig aussichtsreich sind und einen großen Teil des Umsatzes ausmachen bzw. in Zukunft ausmachen könnten. Für die nächsten Jahre lässt sich das Wachstum gut prognostizieren, aber wie erfolgreich der neue Lifestyle-Bereich des Unternehmens langfristig ist steht in den Sternen. Sicher, die vielen neuen Apps bedienen sich lukrativer Abo-Modelle, aber wie viele sind schlussendlich profitabel und bieten nachhaltige Wettbewerbsvorteile?[5]

Mir gefällt zwar die Art und Weise, wie das Management mit seinen Aktionären kommuniziert (lest den letzten Geschäftsbericht!) und die Darstellung als innovatives Unternehmen, aber ob aus den kleineren Engagements im Bereich von Apps etc. etwas wird ist, zumindest für mich, nicht einschätzbar. Gleichzeitig sehe ich weder bei DVB-T2, noch bei Mobilfunkverträgen nennenswertes Wachstumspotenzial über den von mir modellierten Zeitraum hinaus. Wachstumschancen sind eine Kernanforderung an langfristige Investments, die freenet in meinen Augen leider nicht erfüllen kann. Es fehlen schlagende Wettbewerbsvorteile und Marktmacht außerhalb von Mobilfunk und DVB-T2.

Der CEO Christoph Vilanek spricht seine Meinung oft schonungslos aus, was man als ehrlich, aber eben auch als unempathisch/unsozial werten kann. Für einen Konzern, der sich zunehmend als Innovator präsentiert ist mir das etwas zu viel 19./20. Jahrhundert. Allerdings ist das Unternehmen eben zum überwiegenden Teil kein Innovationsunternehmen, sondern klassischer und knallharter Vertrieb auf dem umkämpften Mobilfunkmarkt. Unter diesem Gesichtspunkt passt Herr Vilanek wunderbar an die Spitze von Freenet.

Gegen seine letzten Schritte habe ich nichts einzuwenden, sie waren aus meiner Sicht richtig und schlau, nur das Investment in Sunrise Communications erschließt sich mir nicht ganz und auch die sonst sehr zuvorkommende Investor Relations Abteilung wollte/konnte mir dazu nichts sagen.

Die angestiegene Verschuldung ist für mich kein Problem, da das Fremdkapital gewinnbringend und zinskostensenkend eingesetzt wurde. Aus 1,3 Milliarden Euro langfristiger Verbindlichkeiten wurden von 2015 bis 2017 2,8 Milliarden. Eine Eigenkapitalquote von >30% ist aber nach wie vor solide und in Anbetracht der stetigen Kapitalflüsse, die das Geschäftsmodell mit sich bringt auch durchaus angemessen. Das selbstgesteckte Ziel ist es wieder eine EK-Quote von 50% zu erreichen und immer rund 100 Mio. Euro an Cash zu halten (aktuell rund 350 Mio.).

Warum der starke Anstieg von Verbindlichkeiten?

Ein Blick auf die Bilanz zeigt uns, dass einiges passiert ist, schließlich liegt die Bilanzsumme seit 2016 bei 4,3 Milliarden Euro, während sie 2015 noch 2,7 Milliarden ausmachte. Grund für das Wachstum um 59% ist ein Ansteigen der Verschuldung. Freenet hat 360 Mio. Euro kurzfristiger Schulden mit einem neuen Kredit für <2% Zinsen in langfristige umgewandelt und sich zusätzlich rund 1,1 Milliarden Euro Fremdkapital für rund 2% Zinsen beschafft, um das Unternehmen Media Broadcast zu übernehmen und sich rund 25% an der Sunrise Communications AG zu sichern.

Die Akquisitionen

295 Mio. Euro wurden in Media Broadcast investiert. Ein gutes Geschäft, schließlich sollte es sich bis 2025 bereits amortisiert haben, also nach 9 Jahren.

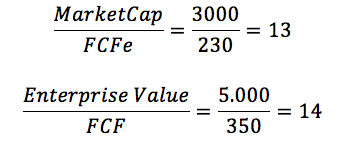

700 Mio. Euro wurden in Sunrise Communications investiert. 2017 werden dadurch etwa 37,5 Mio. Euro FCF durch Dividenden an Freenet fließen.

Profitabilität:

SC macht bei 1,9 Milliarden Euro Umsatz rund 350 Mio. FCF, was bedeutet, dass fast 20 % vom Umsatz übrig bleiben. Den Eigenkapitalgebern stehen davon 2016 rund 230 Mio. Euro zur Verfügung.

Kaufpreis:

Die Unternehmensbeteiligung an Sunrise Communications erwirtschaftet für Freenet also rund 7-8 % Rendite, von der 5% in Form einer Dividende ausgeschüttet werden. Da Freenet 2% Zinsen auf den Kredit zahlt und auf absehbare Zeit Zinsen von 4% eher unrealistisch sind, kann auch diese Investition zumindest nicht als Geldverschwendung angesehen werden. Vielleicht plant Freenet das Unternehmen auf eine ähnliche Spur wie sich selbst zu führen, schließlich ist auch SC hauptsächlich im Mobilfunkbereich aktiv, während das TV-Segment für das Wachstum zuständig ist. Ich möchte hier nicht spekulieren, da CEO Vilanek bereits verlautbaren ließ, dass freenet seine SC-Anteile bei guten Kurssteigerungen versilbern könnte. Strategische Investition oder der Versuch guter Kapitalallokation? Ich weiß es nicht!

Fazit

Ich habe vor einigen Wochen eine Position zu einem Kurs von 28,05 € aufgebaut und kaufe nach, wenn es Abstürze geben sollte. Ich betrachte diese Investition als stabilen Wert mit einem gut absehbaren Wachstum.[6] Bei einem Verkauf 2021 zu einem Kurs-FCF-Verhältnis von 10 würde ich bei rund 10% Rendite p.a. liegen obwohl ich zusätzliche Einkünfte aus dem Segment TV und Medien ignoriere, die es definitiv geben wird. Neben all meinen antizyklischen Investments erhoffe ich mir mit freenet etwas Ruhe und Stabilität ins Depot zu bekommen und trotz der aktuell hohen Bewertungen am Aktienmarkt noch eine schöne Rendite zu erzielen.

P.S.: Übrigens finde ich die aktuelle Werbung stellenweise ganz witzig:

Der Hintergrund: “Angefangen hatte alles mit einer Warnung der Verbraucherzentrale Sachsen vor einer Vodafone-Werbung. Anschließend folgte eine sehr ähnliche und irreführende Werbesendung Vodafones zur DVB-T-Abschaltung. Die Aufmachung der sogenannten Dialog-Post-Sendung ähnelte einer amtlichen Briefsendung und keiner üblichen Werbung.

Natürlich konnte man bei genauerem Hinsehen erkennen, dass es sich hierbei um Werbung von Vodafone Kabel Deutschland handelte. Allerdings blieb der Eindruck, dass der Empfänger hier gewollt hinters Licht geführt werden sollte und genau daran störten sich Verbraucherschützer und die berichtenden Journalisten, von den Empfängern ganz zu schweigen. Vodafone musste reagieren und tat das auch: Die Werbesendung soll es in dieser Form nicht mehr geben. Komplett eingestellt wird die Kampagne aber auch nicht, sondern lediglich überarbeitet.” (https://www.teltarif.de/freenet-tv-nachfrage-vodafone-werbung/news/67173.html)

Sollte euch der Beitrag gefallen haben, teilt ihn gerne 🙂

Auch über andere Meinungen freue ich mich sehr!

Dies ist keine Anlageempfehlung!

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Fußnoten:

- http://www.gfu.de/presseraum/uebersicht/grosses-potenzial-fuer-dvb-t-2-hd/ ↑

- 2018 geht man von einem EBITDA von 2€ pro Kunden aus http://blob.freent.de/contentblob/6083768/2/data/20170503-q1-2017-management-presentation.pdf dieser Wert beinhaltet Ausgaben für Werbung und Netzausbau, die immer mehr entfallen, daher sind auch 2,50 € noch ein sehr konservativer Wert. ↑

- https://www.rente-mit-dividende.de/2016/02/26/steuerfreie-dividenden-oder-doch-nicht-steuerfrei/ ↑

- http://blob.freent.de/contentblob/6077298/1/data/2017-q1-consensus-en.pdf ↑

- Geschäftsbericht 2016 ab Seite 13: http://blob.freent.de/contentblob/6021240/6/data/20170323-geschaeftsbericht-2016-der-freenet-ag.pdf ↑

- Die >10% Beteiligung der Flossbach von Storch AG unterstützt diese These ↑

JasperQuast

16 Nov 2017Es geht in die richtige Richtung. Erwartungen bezüglich DVB-T2 wurden übertroffen (bereits jetzt 875K Abonennten man ging von 800K bis Ende des Jahres aus) und der FCF ist stark angewachsen (auch wegen unterproportionaler Net Working Capital Entwicklung), auf das Ganze Jahr gerechnet wird vor allem durch die Steigerung der Dividende von Sunrise ein höheres Endergebnis anfallen, da statt 3,33 Franken pro Aktie nun 3,90-4,10 geplant sind, was ≈ 6 mio. mehr für Freenet bedeuten sollte.

Man geht nun von 950 K zahlenden Kunden bis Ende des Jahres aus, eine Zahl die man eigentlich für 2018 angepeilt hatte. (http://blob.freent.de/contentblob/6351874/2/data/20171109-freenet-ag-q3-2017-management-presentation.pdf)

Die Sunrise Beteiligung ist mir nach wie vor nicht ganz klar, hat aber im letzten Quartal die Verschuldung von 1,7 Milliarden auf 1,15 Milliarden senken können. Dafür wurden wie geplant Sendemasten verkauft. (https://corporate.sunrise.ch/~/media/Files/S/Sunrise-V3/reports-and-presentations/2017/q3-2017/SCG_2017-Q3_Investor_Pres_final.pdf)

Christoph

10 Nov 2017Bitte benachrichtige mich über neue Beiträge via E-Mail.

Super Artikel, Vielen Dank!

JasperQuast

1 Nov 2017Die Finanzierung hat sich nochmal verbessert:

http://www.freenet-group.de/investor-relations/ir-mitteilungen/langfristige-finanzierungssicherheit-fuer-die-freenet-ag-zu-deutlich-verbesserten-konditionen-fuer-die-naechsten-fuenf-jahre-_6320016_4497924.html

Lena

15 Aug 2017Ich habe Freenet auch noch nicht genauer angesehen, aber das werde ich dank diesem Beitrag noch nachholen!

Ich sehe, du hast die Commerzbank verkauft (ich habe vor paar Monaten noch gerätselt, wieso du sie drin behalten hast, und dich stattdessen von BASF und Allianz getrennt hast. Dann dachte ich, ich verstehe es, und jetzt wundere ich mich, wieso du die Commerzbank mit Verlust verkauft hast 😀 Ich denke schon, dass sie bis 14 EUR wieder gestiegen wäre die nächsten Jahre, oder ?).

Dann will ich noch fragen: Du hast Facebook im Depot und die Aktie hat auch einen enormen Anstieg durchlaufen (wow, toll!). Aber wieso hast du dich damals für sie entschieden? (Sie schien schon vor paar Jahren anhand KGV sehr teuer gewesen zu sein und auch die Eigenkapitalrendite war recht niedrig. Ich meine, hier gelesen zu haben, dass du bei einem Quick-Check den KGV < 18 und die Eigenkapitalrendite bei ca. 30 % haben willst und habe mich etwas über diesen Depotwert gewundert!)

Viele Grüße aus BaWü

JasperQuast

15 Aug 2017Hey Lena,

erstmal Danke für die lieben Worte!

Die Commerzbank habe ich verkauft, da sie in den 12 Monaten davor um über 100% gestiegen ist und ich mir nicht anmaße einen fairen Wert feststellen zu können. Die schlauste Entscheidung wäre gewesen sie bei -50% zu verkaufen, aber zum Glück war ich “dumm” und habe gewartet. Bei BASF und Allianz war es natürlich luxuriös einfach, vernünftig zu sein.

Facebook habe ich gekauft als klar wurde, dass sie es schaffen mobile Werbung zu monetarisieren. Auch die Entscheidung WhatsApp und Instagram zu übernehmen war großartig. Ich finde Facebook auch aktuell noch günstig, aber nicht zum schreien günstig. Bei Unternehmen wie Facebook ist viel schätzen nötig (wie groß ist der Werbemarkt, wie viel online, wie wächst das etc.). Mit Kennzahlen kommt man hier nicht weiter

Diesen Schnell-Check habe ich verworfen. Ich schaue eigentlich nur noch auf eine starke Bilanz, EV/FCF und EV/EBIT, Management und Wettbewerbsvorteile. Es könnte sein, dass auch die Owners Earnings dazu kommen, wenn ich Zeit dazu finde.

Liebe Grüße

Jasper

Lena

17 Aug 2017Kannst du das neue System in einem Beitrag zusammenfassen und die Begrifflichkeiten näher erklären? Das würde mich sehr freuen. Ich wusste nicht, dass der Schnell-Check verworfen wurde …

Paul

7 Sep 2017Hallo Lena, als stiller Mitleser möchte ich dir die oben genannte Frage beantworten:

Das Arbeiten mit Kennzahlen hat das Problem, dass es nicht explizit eine Aussagekraft hat, wie es um das Unternehmen steht. Ist eine EIgenkapitalquote von 10, 20 oder 50% am besten? – Zu beantworten ist dies mit “Kommt drauf an.”. Das Thema der Verschuldung handhabt er mit dem sogenannten Enterprise Value (EV), der alle langfristigen Verschuldungen im Verhältnis zu Cash und Wertpapieren auf der Bilanz setzt.

Zudem sind Gewinne nicht real, cash schon. Unter FCF versteht man den Free Cashflow den ein Unternehmen produziert.

Ab hier wird es dann aber komplizierter, da man sich nun zudem mit dem Working Capital, den Investitionen, Abschreibungen etc beschäftigen muss.

Gewinne sind nicht real und spiegeln nicht die profitabilität eines Unternehmens wieder, da Kunden auf Kredit kaufen, du Produkte auf Kredit beziehst, ggf. Inventar aufbauen musst und investitionen tätigst, die als Abschreibungen nur anteilsweise in der GuV auftauchen.

Hoffe, du kannst etwas damit anfangen.

Lena

13 Sep 2017Vielen Dank, Paul! Ich mache mich dazu noch weiter schlau, aber dein Beitrag hat mir geholfen. Schön, dass ich hier nochmal reingeguckt habe.

JasperQuast

14 Sep 2017Hey Lena,

sehe die Konversation jetzt erst, entschuldige bitte. Du kannst mir gern mailen, wenn sich weitere Fragen ergeben!

Covacoro

10 Aug 2017Ich habe Freenet seit Mai 2016 im Wikifolio und die Gründe waren der hohe FCF und der Abverkauf im Zuge der Sunrise-Beteiligung. Für mich ist die Aktie ebenfalls ein Value-Wert und dein Artikel liefert ja eine Reihe Argumente und Zahlen. Value und Momentum sind manchmal komplementär oder zu deutsch: nicht gleichzeitig zu haben, das tut aber der Rendite, die man mit solchen Werten erzielen kann, keinen Abbruch.

Chris

10 Aug 2017Schöner Artikel. Freenet liest sich interessant und war definitiv noch nicht auf dem Anlageschirm.

Spekulierst du hier mehr auf die Dividende oder den Kursgewinn. Oder auf die Kombination von beidem?

Viele Grüße,

Chris

JasperQuast

10 Aug 2017Hey Chris,

Danke! Ich spekuliere auf beides. Könnte mir vorstellen, dass man 2019 den höchsten Kurswert erreicht, aber wer weiß das schon. Dividenden sind mir eigentlich egal, aber bei freenet noch rund 10 Jahre Steuerfrei und daher auch für mich sehr attraktiv. Sollte sich nichts ändern bin ich bei spätestens 80% raus, aber vielleicht sind gymondo, Waipu.tv und co. auch große Erfolge und hinter dem Kauf der Sunrise Anteile steckt doch mehr… dann werde ich aber definitiv nochmal ein Update machen. Danke übrigens auch für deine Beiträge zum Thema Working Capital!

Liebe Grüße

Jasper