Was ist für uns, als Aktionäre, “Value”?

Als Anteilseigner sind wir Unternehmer und als Unternehmer möchten wir eine möglichst niedrige Differenz zwischen Einzahlungen und den Kosten, um diese zu erhalten.

Das ist Value.

Als Unternehmer gibt es zwei Arten seine Ergebnisse zu verbessern:

- Rentabilität steigern

- Umsatzwachstum

Warum sind diese beiden Faktoren so wichtig?

Warum Wachstum wichtig ist, ist klar, aber welchen Einfluss hat die Rentabilität?

Nehmen wir ein Beispiel:

- Novo Nordisk wächst um 10%

- VW wächst um 10%

- Der Kurs beider Aktien ist gleich bewertet

- Sie müssen sich entscheiden, ob sie 100 € in VW oder Novo Nordisk investieren

Was wäre nun die schlauere Entscheidung?

Man könnte mutmaßen, dass es egal ist, ob meine 100 € bei Novo Nordisk oder bei VW um 10% wachsen, aber hier kommt die Rentabilität ins Spiel!

Angenommen bei Novo Nordisk bleiben von 100 € Umsatz 80 € übrig und bei VW 20 €. Übertragen auf unsere Situation bedeutet das, dass wir bei einem Investment in Novo Nordisk 8 € “Gewinn” erhalten und bei einem Investment in VW lediglich 2 €.

Warum es nicht darum geht, die Gewinne zu steigern:

Die Gewinne zu erhöhen bedeutet nicht, dass man “Value” schafft. Betrachten wir dafür ein Beispiel:

- Unternehmen A und Unternehmen B generieren den gleichen Umsatz und die gleichen Gewinne. Außerdem wachsen beide jährlich um 5%

- Während Unternehmen A nur 25% seiner Gewinne reinvestieren muss, um weiteres Umsatzwachstum zu generieren, muss Unternehmen B 50% reinvestieren.

- Frage: Sind beide Unternehmen aus der Sicht eines Investoren gleichwertig, wenn die Gewinne gleich hoch sind und ebenso gleich steigen? Haben beide Unternehmen den gleichen Wert?

Wir sehen, dass Unternehmen A 25 € einsetzen muss, um 5 € Gewinn zu generieren, während Unternehmen B für den selben Gewinn 50 € aufwendet.

Unternehmen A hat nun konstant die Möglichkeit mehr an seine Anteilseigner auszuschütten oder mehr zu investieren und damit noch mehr Gewinne bzw. zukünftigen Cashflow zu realisieren.

Würden wir anhand der Gewinne jetzt und in Zukunft schauen, wie viel das Unternehmen uns heute Wert ist, würden wir zu folgenden Ergebnissen kommen:

- Unternehmen A 100/(0,1-0,05)= 2.000

- Unternehmen B 100/(0,1-0,05)= 2.000

Beide Unternehmen wären uns also gleich viel Wert, weil beide einen Barwert von 2.000 € aufweisen (ewige Rente bei 5% Wachstum und 10% Kalkulationszinssatz).

Würde man also beide Unternehmen anhand ihrer Gewinne bewerten, entginge einem ein wesentlicher Fakt: Unternehmen A ist um einiges profitabler als Unternehmen B!

Also machen wir die gleiche Rechnung mit den realen Cashflows:

- Unternehmen A 75/(0,1-0,05)= 1.500

- Unternehmen B 50/(0,1-0,05)= 1.000

Wir sehen also, dass der reale Wert, den die Unternehmen für uns erwirtschaften können weit auseinander liegt.

Wären beide Unternehmen aufgrund der Gewinne und Umsätze gleich bewertet, so hätten sie den gleichen KGV, obwohl man bei Unternehmen A real mehr erwirtschaftet.

Bei einem Investment von 100.000.000 € wäre es Unternehmen A beispielsweise möglich, 75.000 € an mich auszuschütten, während es bei Unternehmen B lediglich 50.000 € wären. Es ist daher elementar, diesen Punkt zu verstehen.

Wie wirken sich nun Profitabilität und Wachstum auf den Wert/Value aus?

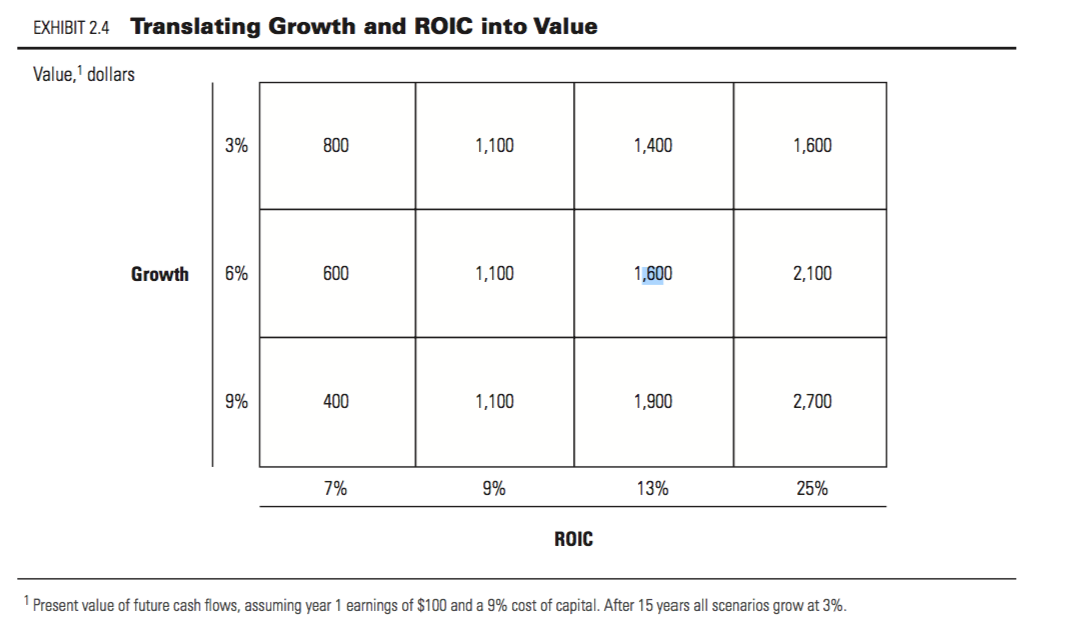

Im Buch Valuation: Measuring and Managing the Value of Companies (gebraucht für rund 30€ zu haben) findet man folgende Grafik:

Wir sehen hier, wie hoch der heutige Barwert einer Investition, z. B. in ein Unternehmen, unter verschiedenen Bedingungen ist. Aus diesen Rechenbeispielen können wir folgende Schlussfolgerungen ziehen:

- Die höchste Rendite erhält man bei hohem Wachstum und hoher Profitabilität

- Unternehmen, die kein hohes Wachstum aufweisen, aber sehr profitabel sind (3% bzw. 6% Wachstum und 25% ROIC), können trotzdem sehr attraktiv sein, während Unternehmen mit hohem Wachstum, aber niedriger Profitabilität nicht Profitabel sein können.

- Wachstum, dass nicht auf Profitabilität fußt zerstört Value. Es wäre anders besser investiert.

Was haben wir heute gelernt?

→ Kennzahlen wie das KGV dienen der Orientierung, ersetzen allerdings kein tieferes Eintauchen in die Unternehmenszahlen!

→ Profitabilität und Wachstum sind der Schlüssel zum Erfolg.

→ Profitabilität ist Wachstum tendenziell vorzuziehen (und auch besser prognostizierbar 🙂 ).

“Schatz, ich habe den Index geschlagen!”

Mein Bloggerkollege Christian Thiel hat ein Buch veröffentlicht:

“Schatz, ich habe den Index geschlagen!”:

Ich habe es bereits lesen dürfen und kann es Menschen empfehlen, die damit anfangen, sich mit dem Thema Aktien auseinanderzusetzen. Christian schafft, was wenige Autoren in diesem Bereich schaffen: Man hat Spaß dabei! Es ist einfach gut und interessant geschrieben, auch für Leser, die noch keine Vorbildung mitbringen.

Ich empfehle es für Einsteiger, die Motivation, grundlegende Zusammenhänge und konkrete Beispiele erwarten. Viele fangen mit Gerd Kommer´s Souverän Investieren an und geben danach auf. Das muss nicht sein, wenn man erst bei Christian vorbeischaut.

Sollte Dir der Beitrag gefallen haben, dann trage dich doch in meinen Newsletter ein. So wirst du immer informiert, wenn ein neuer Beitrag auf meinem Blog erscheint! 🙂

Nick

23 Feb 2017Servus jasper!

Finde ich die Netto-Cashflows irgendwo, oder muss ich dafür Bilanzen analysieren?

JasperQuast

25 Feb 2017Am besten ist es natürlich immer selbst den Jahresabschluss anzuschauen, aber für einen schnellen Überblick nutze ich gerne Morningstar 🙂

Weniger Schlecht Investieren

15 Feb 2017Hi Jasper,

Ein toller Beitrag, vielen Dank dafür!

Ich schaue sowohl auf die Gewinne als auch auf die Netto-Cashflows. Das ist für einen Value-Investor wie du es beschreibst ganz wichtig.

Aber das ist immer so eine Sache. Ich habe beispielsweise Aktien der Deutsche Rohstoff AG gekauft. Das Unternehmen hat seit Jahren einen negativen Cashflow. Der Grund dafür ist, dass das Unternehmen massiv investiert hat, als der Rohstoff-Markt (besonders Öl) am Boden lag.

Getreu dem Börsenmotto “You cant fall out of the basement” habe ich investiert. Bereits bei einem moderaten Anstieg der Ölpreise sollte das Unternehmen deutlich profitabel werden. Ich hatte also ein aus meiner Sicht geringes Risiko nach unten, aber große Möglichkeiten nach oben.

Das war also sowohl Contrarian als auch Value Investment. Value deswegen, weil das Unternehmen zwar keinen positiven Cashflow hatte, dafür aber enorm Substanz aufgebaut hat.

Natürlich kann man noch nicht zu 100% sagen, dass das Investment erfolgreich war. Läuft ja noch. Aber ich habe viel darin konzentriert, weil Ich aus meiner Sicht nach unten kaum verlieren konnte.

An dem Beispiel von mir möchte ich nur zeigen, dass aus meiner Sicht wirkliches Value Investment mit der Reduktion des Risikos nach unten zu tun hat. Nicht jeder stimmt mir zu (habe dazu einen Beitrag geschrieben und viel Kritik bekommen, siehe Kommentare), aber es ist begründet und aus meiner Sicht mehr Value Investment als Spekulation.

Ich stimme dir dennoch in allen Punkten vollkommen zu. Es ist IMMER besser, mehr freien Cashflow zu haben. Und bei negativen Werten sollte man GANZ VORSICHTIG sein.

Ich hoffe, ich konnte meine Gedanken irgendwie schlüssig erklären. 🙂

Alles Gute,

Ferhat

JasperQuast

15 Feb 2017Hey Ferhat,

danke für die lieben Worte!

Ich wollte nur die grundlegende Problematik bei der Bewertung anhand der Gewinne eingehen. Gewinne und KGV sollten ja bei deinem Investment auch katastrophal ausgehen haben

Ich gebe dir vollkommen recht und hätte ich nicht TGS Nopec interessanter gefunden, wären wir vielleicht beide dort Teilhaber 🙂

Ich habe auch kein Problem mit Firmen ohne freien Cashflow, wenn der Rest stimmt!

Die Sicherheitsmargen waren ja bei einigen dieser Werte sehr schön, zumindest wenn man davon ausgeht, dass Öl bald wieder (wesentlich) steigt.

Liebe Grüße

Jasper

Vermögensanleger

14 Feb 2017Hallo Jasper, ein sehr gelungener Beitrag von dir. Vielen Dank für die hilfreiche Unterstützung bei der Bewertung von Unternehmen. Sollte jeder Aktiver mal gelesen haben. Schöne Grüße Marco