Heute geht es um die Nike Aktie! Ich habe meine Freundin vor kurzem gefragt, welche Unternehmen sie interessant findet und ihr fiel direkt Nike ein. Gutes Marketing! Schauen wir uns den Laden also mal etwas genauer an!

Bei Zeus denkt wohl kaum jemand an einen Joghurt und bei Apollon die wenigsten an eine Fernhochschule, aber bei zwei Figuren aus der griechischen Mythologie denkt man zuerst an etwas anderes! Gutes Marketing! Die erste Figur ist Europa, die “geliebte” von Zeus und die zweite Nike, die Siegesgöttin. Wir beschäftigen uns heute ausnahmsweise nicht mit Europa, das erledigen die Zeitungen und Nachrichtensendungen schon bis es einem aus den Ohren wieder heraus kommt. Wir schauen uns lieber den Marktführer für Sneaker und Sportartikel an!

Ich selbst kenne Nike seit frühester Kindheit aus Filmen. Praktisch jeder Sportfilm war voll mit Nike tragenden Menschen. Egal ob in Spacejam, Was Frauen wollen (hier arbeiten die Protagonisten im Film sogar an einem Nike-Spot, wenn ich mich recht erinnere) oder beliebigen Action Filmen, Nike war immer allgegenwärtig.

Die Marketingabteilung leistet ganze Arbeit! Michael Jordan wurde damals nicht nur für Werbung unter Vertrag genommen, es wurden die Jordans unter der Marke Air Jordan produziert. Absolute Kultsneaker und hochpreisige Kleidung, die als Symbol den berühmtesten Basketballer aller Zeiten aufweisen. So nutzt man Marktpotenzial!

Ich war als Jugendlicher schwer von Basketball begeistert und las mit 15/16 Jahren, dass Nike den jungen Basketballamateur LeBron James mit 100 Millionen Dollar unter Vertrag nahm. Nike hatte und hat stets den Großteil aller weltbekannten Sportstars unter Vertrag und begründet mit dieser Marketingarbeit seinen Erfolg und setzt ihn konsequent fort. So wurde Nike spätestens Ende der 80er Jahre der weltweite Anführer unter den Sportartikelanbietern. Auch Converse gehört übrigens seit Anfang der 2000er Jahre zum Nike-Stall. Ja, richtig! Converse, die Firma mit den minimalistischsten Sneakern, die man sich vorstellen kann, die dennoch 60-100€ kosten. Für mich unbegreiflich, aber das Geschäft funktioniert. Nike schafft es, dass junge Auszubildende, Schüler und Studenten sich Schuhe kaufen, die locker über 120€ kosten. Hut ab!

Nun bin ich jedenfalls erwachsen und das Interesse für Nike Sneaker weicht immer mehr dem Interesse für die Nike Aktie.

Laut Sneakerlover.de, schrieb Nike noch nie rote Zahlen. http://sneakerlover.de/20-ueberraschende-fakten-ueber-nike/

Wer in dieser Branche dominiert und erfolgreich ist? Der, der das beste und kompromissloseste Marketing betreibt. Trifft das auf Nike zu? Schauen wir mal!

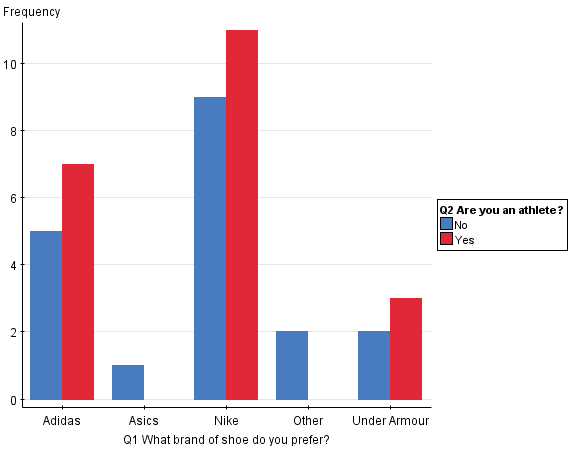

Visualisierung der Marketingaktivitäten und der Marktposition:

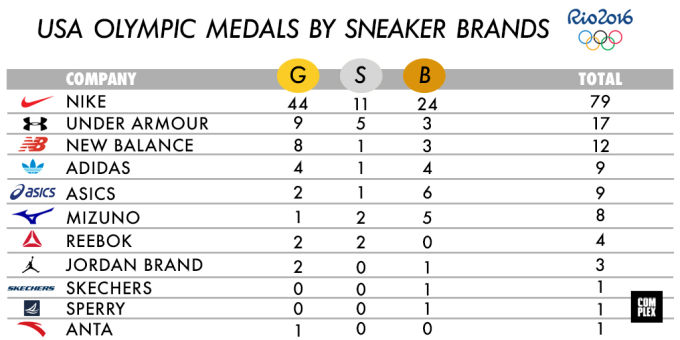

Nike verpflichtet die absoluten Stars um die Marktposition aufrecht zu erhalten:

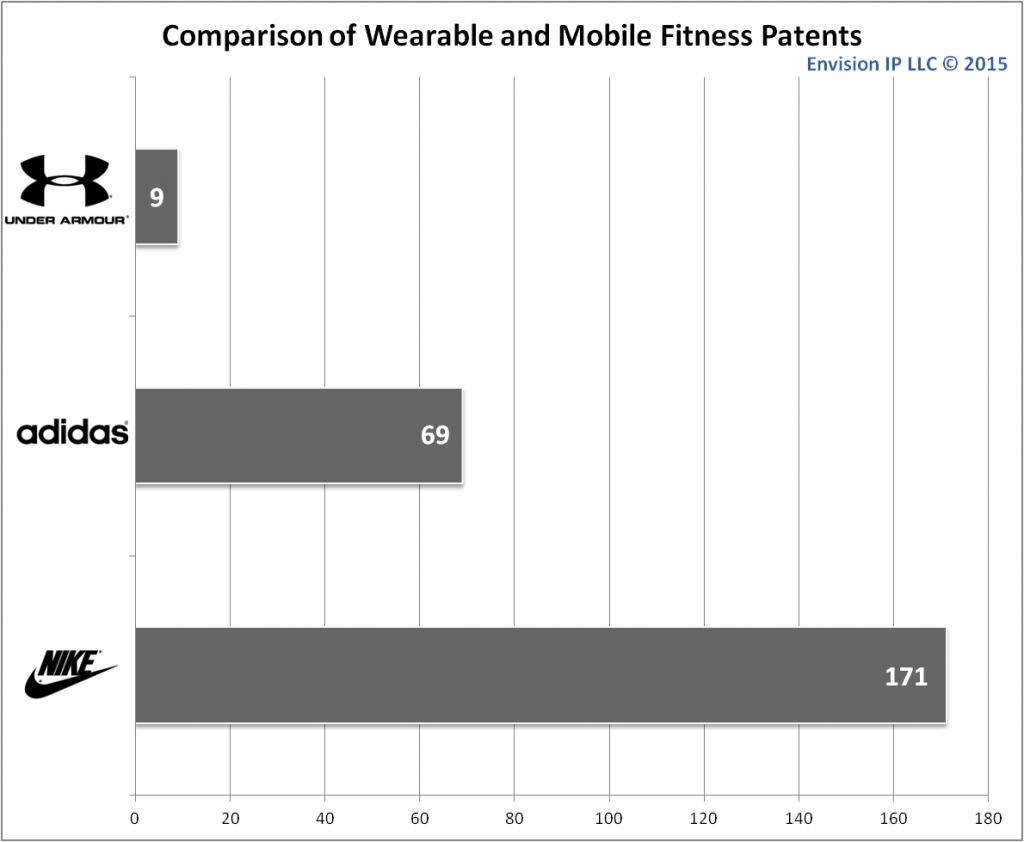

Nike investiert stark in die Zukunft und möchte innovativ bleiben:

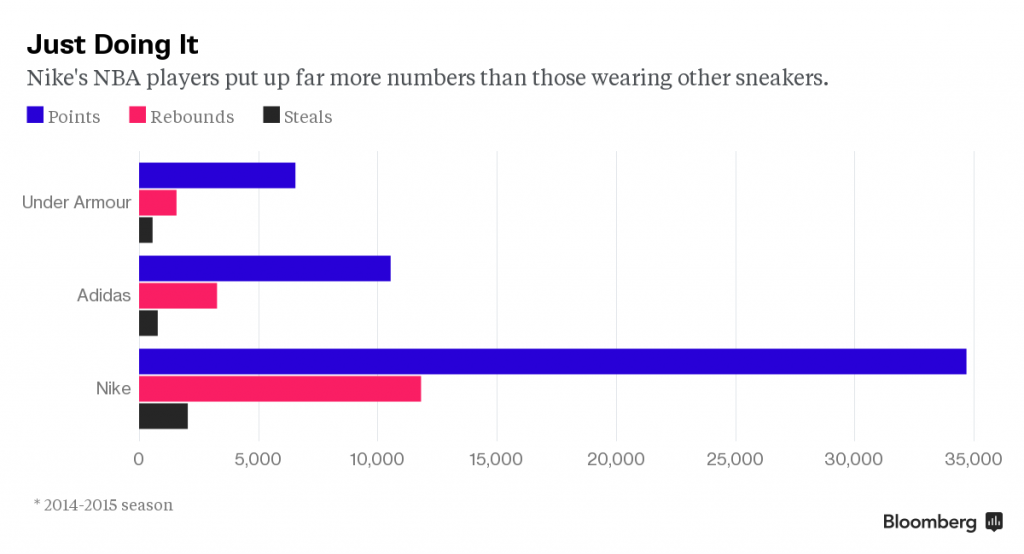

Nike dominiert sowohl unter Sportlern, als auch unter Couch Potatoes:

Nike wächst unabhängig von Wirtschaftskrisen kontinuierlich:

Die Nike Aktie im Schnell-Check:

Die Kriterien:

- KGV <16 (Sie soll nicht zu hoch bewertet sein!)

- Eigenkapitalquote >30% (Niedrige Verschuldung ist mir wichtig!)

- Eigenkapitalrendite >15% (Sie soll ihr Geld gewinnbringend anlegen!)

- Umsatzrendite >10% (Das Unternehmen soll Markt-/Preismacht haben!)

- Gesamtkapitalrendite >8% (Wie gewinnbringend arbeitet das gesamte Kapital?)

- Gewinnentwicklung positiv (Außer bei zyklischen Branchen)

- Ausschüttungsquote <75% (Je nach Branche)

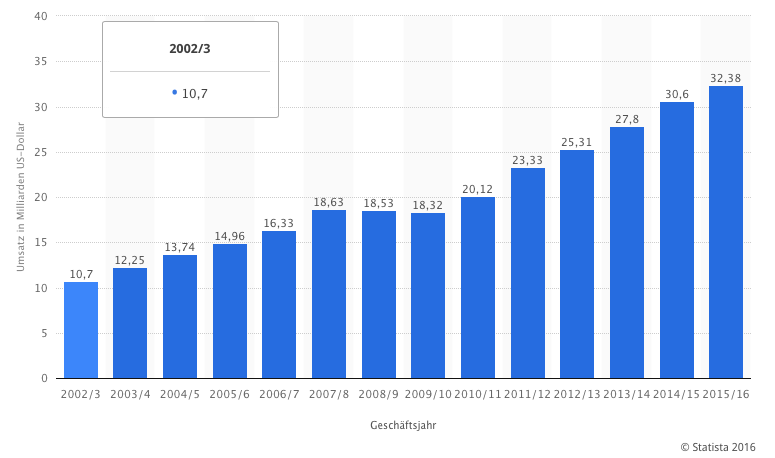

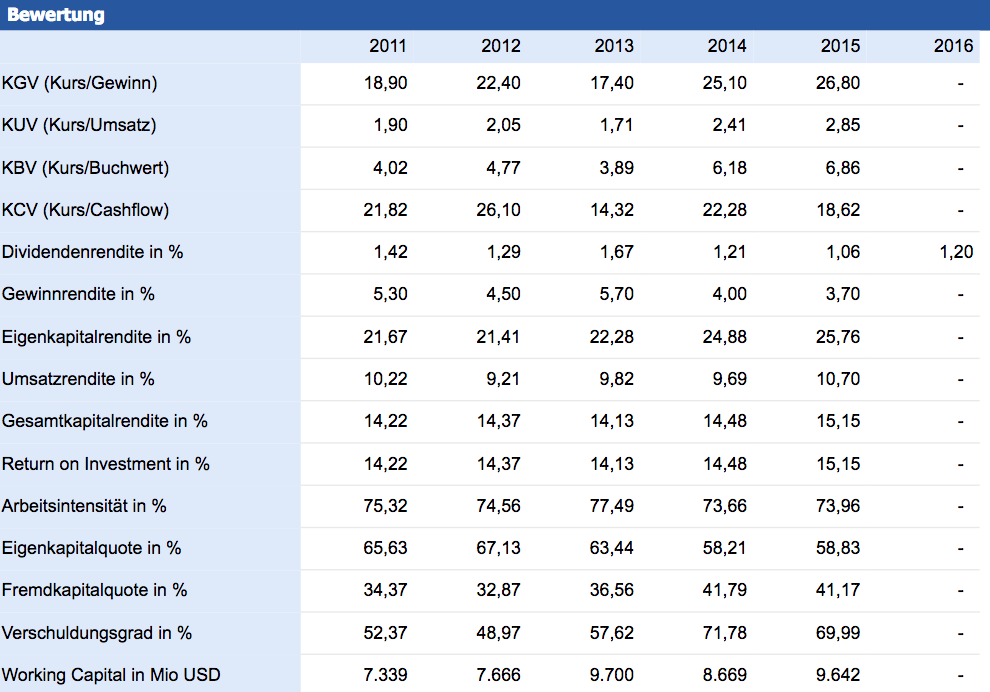

Die Zahlen:

![]()

![]()

Der Schnell-Check:

- KGV liegt aktuell bei 21-22 (51,77$) –> Gemessen an den aktuellen Gewinnen zu teuer, aber evtl. auch mit Wachstumschancen begündet?

- Eigenkapitalquote immer rund 60% –> Klar erfüllt (Das EK ist prozentual gesunken, aber absolut gestiegen!)

- Eigenkapitalrendite immer etwa 21-26% –> WOW! Erfüllt, trotz hoher Eigenkapitalquote!

- Umsatzrendite immer etwa 9-11% –> Preismacht! Burgraben!

- Gesamtkapitalrendite zwischen 14-15% –> WOW!

- Gewinnentwicklung –> In großen Schritten nach vorn!

- Ausschüttungsquote ca. 25% –> Das Unternehmen scheint seine Gewinne besser investieren zu können, als sie auszuschütten. Top!

Was schließe ich aus den Zahlen?

Ich bin mehr als zufrieden, denn das Unternehmen steht offensichtlich kerngesund da. Die einzige Frage, die offen bleibt, ist ob der Preis fair ist. Das KGV sagt auf den ersten Blick “Nein!”, aber nur auf den Kurs und die Gewinne zu schauen wäre natürlich zu eindimensional.

Der faire Wert ist immer so eine Sache. Manche setzen auf das Discounted-Cash-Flow-Verfahren, andere einfach auf Kennzahlen, wie ich sie hier nutze, dann gibt es Investoren, die aus dem Bauch heraus entscheiden und jene, die alle Methoden miteinander kombinieren. Ich persönlich greife aus Bequemlichkeitsgründen eher zu Kennzahlen, Bauchgefühl und Recherche nach dem Pareto-Prinzip. Trotzdem bin ich natürlich nicht abgeneigt, hier und da auch andere Vorgehensweisen zu nutzen.

Das DCF-Verfahren ergibt einen fairen Wert um die 52$, aber auch ohne dieses Verfahren, verrät uns schon der Schnell-Check, dass der Preis fair ist. Wir haben ein kerngesundes Unternehmen, mit einem stetigen Wachstum und Preismacht, dass theoretisch hoch bewertet ist, jedoch muss man das Wachstum ja einpreisen.

Ein Wert mit 5% Wachstum und einem aktuellen KGV von 10 ist kurzfristig vielleicht super, aber um den Zinseszinseffekt voll auszukosten, möchten wir auch Wachstumswerte im Portfolio haben und hier kann ein Wert, der das Potenzial hat um 15% p.a. zu wachsen bei einem KGV von 21 günstig sein. Ein niedriges KGV weist verbunden mit niedrigen Umsatzrenditen ja eher auf Unternehmen und Branchen hin, die keine relevanten Wachstumsaussichten mehr haben. Der Traum wäre also, in Krisenzeiten Wachstumstitel wie Nike günstig einzukaufen. Nun haben wir aktuell keine Krise im Aktienmarkt und dennoch einen Wert, der langfristig ein schönes Potenzial bietet.

Senken wir unsere Wachstumserwartungen aus der Vergangenheit für die Zukunft etwas ab, landen wir dennoch bis 2020/21 bei einem KGV von ca. 13 und können von einer verdoppelten Dividende ausgehen. Sollte das Wachstum sich danach in Grenzen halten, kann Nike die Ausschüttungsquote Stück für Stück erhöhen und vom Wachstumswert zur Cash-Cow werden.

Das klingt alles schön, allerdings besitzt niemand eine Glaskugel und fünf Jahre sind eine lange Zeit für eine Dividendenrendite von dann 2,5% und ein KGV von 13. Das wäre nur dann attraktiv, wenn absehbar wäre, dass Nike auch die darauf folgenden Jahre so attraktiv bleibt. Für diese Spekulation ist mir die Zukunft zu ungewiss. Ein KGV von 10-13 bieten auch Firmen wie die Allianz in der Gegenwart, bei denen das Geschäftsmodell weniger unsicher ist. Dennoch möchte ich festhalten, dass ich Nike auch in 10, 20, 30 Jahren an der Spitze sehe, da sie quasi ein Monopol auf Sportsponsoring Verträge haben und es schwer für andere Unternehmen wird diese Position wirksam anzugreifen.

http://www.sport.co.uk/football/the-nike-monopoly-in-sport/4624422/#AESDmFjita9Fw4Hp.97

Ich mache es daher wie folgt: Nike kommt auf meine Watchlist und ich warte auf eine gute Kaufgelegenheit, wenn der Markt korrigiert. Bei einem KGV von rund 25 beim S&P 500 und der Notenbankpolitik in der westlichen Welt, gibt es eine hohe Wahrscheinlichkeit, dass Nike bei einer Marktkorrektur mit nach unten gezogen wird. Unter 40€ kaufe ich ohne mit der Wimper zu zucken, dann bin ich bei einem KGV von rund 18. Auch unter 42€ könnte ich es mir vorstellen, eine erste Position zu eröffnen. Das ist ambitioniert, weil Nike eine so niedrige Bewertung historisch kaum aufweist, aber ich bin geduldig und andere Mütter haben auch schöne Töchter 🙂 Ich fühle mich aktuell mit Cash in der Hinterhand wohl und möchte kaufen, wenn Schnäppchenpreise winken. Das bedeutet wie so oft warten, aber in jedem Jahr gibt es ein bis zwei stärkere Korrekturen und auf die 3-6 Monate kommt es mir auch nicht an.

Wie sind die Zahlen im Vergleich zur Konkurrenz?

- Gesamtkapitalrendite –> Adidas ca. 5%, Under Armour abnehmend, aber noch rund 15%

- Eigenkapitalquote –> Adidas über 40%, Under Armour konsequent abnehmend, aber über 50%

- KGV –> Adidas ca. 32, Under Armour ca. 65

Wir können also festhalten, dass Nike sowohl günstiger, als auch finanziell besser aufgestellt ist und sich lediglich Under Armour bei der Gesamtkapitalrendite auf Augenhöhe bewegt. Eine Alternative zu Nike befindet sich unter den drei Giganten also nicht.

Auch für Dividendensammler interessant?

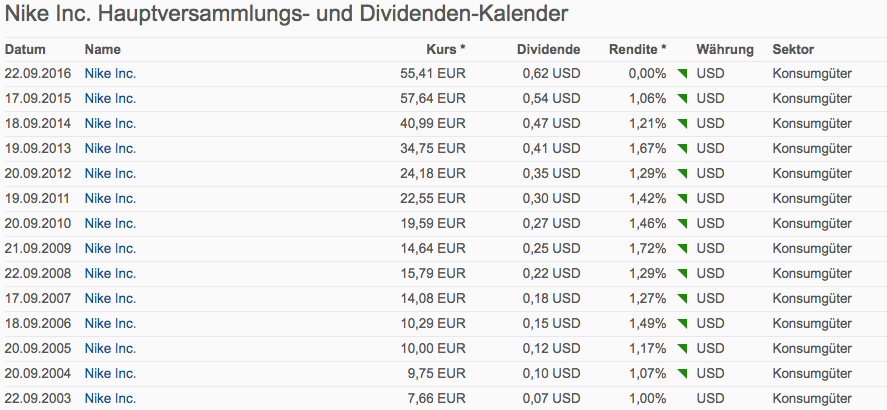

Dafür schauen wir uns neben der Ausschüttungsquote und dem Wachstum auch an, wie das Unternehmen historisch die Dividenden erhöht hat:

Man kann ablesen, dass das Unternehmen seine Dividende alle fünf Jahre ca. verdoppelt. Das ist allerdings nicht auf Kosten der Ausschüttungsquote geschehen. Bereits 2011 waren es 555 Mio. $ bei etwa 2.100 Mio. $ Gewinn und 2013 waren es 703 Mio. zu 2.485 Mio., die Ausschüttungspolitik ist also stets an den Gewinnen orientiert. Es sind sogar genug Rücklagen vorhanden, um auch über mehrere Jahre hinweg die Dividende zu halten, sollte es kriseln. Alles genau das, was Dividendeninvestoren haben möchten. Eine stetig steigende Dividende von einem Unternehmen, dass diese auch in schweren Zeiten beibehalten kann und jederzeit Freiraum hat, die Dividende drastisch zu erhöhen. Ja, die Nike Aktie ist für Dividendensammler interessant!

Das Auftreten & Selbstverständnis:

Mir persönlich ist die Investor Relations Seite, also das Auftreten gegenüber Investoren sehr wichtig. Nike macht das ganze sehr ansprechend und bevor ich hier viel schreibe, zeige ich Euch lieber einen Screenshot, der wohl mehr sagt als tausend Worte:

Aber schaut selbst vorbei –> http://investors.nike.com/Home/default.aspx

Nike Aktie – das Fazit:

- Kerngesundes Unternehmen

- Kein Schnäppchen, aber ein fairer Preis

- Auch für Dividendensammler interessant

- Eine unglaublich starke Marke & klare Marktführerschaft

- Man macht mit einem Investment langfristig nichts falsch

Sollte euch der Beitrag gefallen haben, teilt ihn gerne 🙂

Auch über andere Meinungen freue ich mich sehr!

Dies ist keine Anlageempfehlung!

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Alle Bilanzscreenshots sind von www.ariva.de