Die Cheesecake Factory (CF)

- EV/FCF (TTM) liegt bei ≈14-15

- EV/Net income von 14

- EV/EBIT von 10

- ROIC seit Jahren steigend von 15 auf 23%

- Schuldenfrei

- Eine Menge Raum zum gemächlichen Wachsen

Mir ist nicht ersichtlich, warum ein solches Qualitätsunternehmen vom Markt so massiv schlechter bewertet wird, als der Durchschnitt der S&P 500 oder Nasdaq 100 Unternehmen, die zu einem 25er KGV zu haben sind. Sollte der Markt die Theorie verwerfen, dass durch das Aussterben der Malls in den USA, Cheesecake massiv Schaden nimmt, wäre ein KGV zwischen 20 und 25 angemessen, was nach Adam Riese und 2,86 $ EPS (TTM) einen Kurs im Bereich von 57,20 $ und 71,50 $ ergeben müsste. Während Yum Brands mit dem 21-Fachen des Gewinns bewertet ist und Mc Donalds, sowie Starbucks zwischen 27 und 28 pendeln, soll die CF also mit einem 15er KGV fair bepreist sein?

Nachteilig ist natürlich, dass kein wirklicher Burggraben vorliegt. Bei Starbucks, Chipotle oder Mc Donalds ergibt sich z.B. durch niedrigere Suchkosten und enorme Skaleneffekte, ein wesentlicher Wettbewerbsvorteil, der bei einem Unternehmen mit 208 Filialen so nicht vorliegt. Allerdings ist Cheesecake Factory ein Name und eine starke Marke (casual brand of the year, mehrmals in Fortunes 100 best places to work for), daher sind hier definitiv Wettbewerbsvorteile gegeben, nur eben nicht in dem Maße, wie es bei den größeren der Fall ist.

Vorteilhaft wird sich das vom Management angekündigte Wachstum auf 300 Filialen natürlich dennoch auf die Kosten auswirken. Sowohl Verwaltungs-, Marketing- als auch Beschaffungskosten pro Filiale werden mit jeder weiteren Niederlassung sinken. Bei einem langfristigen Filialwachstum um 50% sicher ein spürbarer Effekt.

Das “Mallsterben” ist vor allem für Unternehmen wie Macy´s gefährlich, die an jeder beliebigen Location eine Niederlassung eröffnet haben. Die CF operiert nur in sogenannten A-malls, die nun wirklich keine Angst vor einem Fernbleiben der Kunden durch die Onlinekonkurrenz haben muss. Orte wie der Kudamm oder der Alexanderplatz werden immer höher frequentiert und für Shopping geeignet sein. Bei 320 Millionen Einwohnern sollte also genug Raum für 300 Filialen in Gebieten sein, in denen eine ordentliche Menge an Laufkundschaft in Kauflaune ist. Das langsame und stetige Wachstum (nahezu) ohne Filialschließungen, zeigt dass das Management sehr bedacht Kapital allokiert, was selten ist, da gerade in der Branche meist alles auf Expansion gesetzt wird. Schlussendlich ist CF genau so wenig wie Chipotle oder Starbucks von Einkaufszentren abhängig. Das Unternehmen hat also über einen langen Expansionszeitraum (schätzungsweise ≈ 10 Jahre) hinweg, die Möglichkeit, einen Teil der Einnahmen durch neue Filialen zu einem ROIC von >15% anzulegen.

Ich habe viel über die Entwicklung von Lebensmittelpreisen und deren Einfluss gelesen, neige aber dazu anzunehmen, dass dies sowohl auf die direkte Konkurrenz als auch andere Substitutionsmöglichkeiten einwirken wird und somit keine wesentliche Auswirkung auf CF hat.

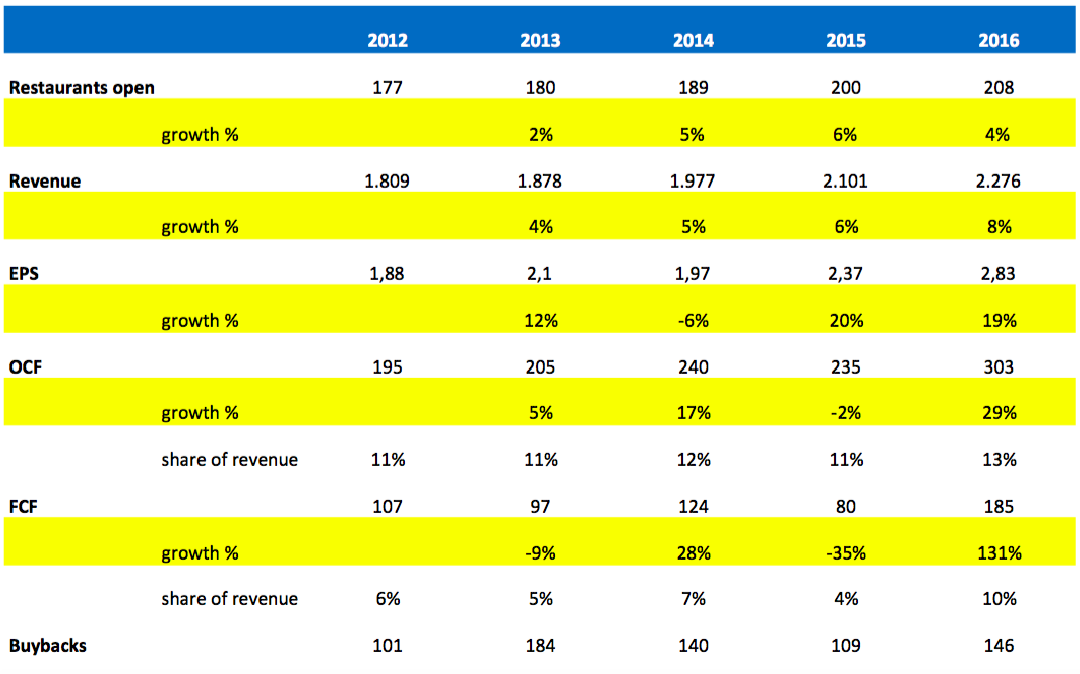

Profitabilität

Von den >10 Mio. Dollar, die pro Filiale an Umsatz generiert werden, bleiben knapp 1,1-1,3 Millionen an operativem Cashflow übrig. Ich gehe also, über den Daumen gepeilt, von langfristig 7-10% freiem Cashflow pro umgesetztem Dollar aus, wenn ich die Wachstumsinvestitionen herausrechne. Des Weiteren gehe ich von einem Filialwachstum von 4-6% p.a. aus und lande so dann etwa 2025 bei den, vom Management angepeilten, 300 Filialen.

Außerdem ignoriere ich internationales Wachstum, das interessant werden könnte, da mit einem CapEx von 0,00$ pro Filiale 0,01$ EPS hinzukommen – wie gerne hätte ich eine Filiale in Berlin!

Wer gern essen geht wird begeistert sein:

- http://www.businessinsider.com/the-best-dishes-at-the-cheesecake-factory-2016-12?IR=T

- https://spoonuniversity.com/place/cheesecake-factory-best-dishes-ranked

Ich meide normalerweise Restaurants, die ein großes Menü haben. Schließlich kann keine Küche wirklich gut Spezialitäten aus zig Ländern in angemessener Zeit und Qualität bereitstellen. Meist wird dann mit Tiefkühl- und Dosenware versucht ein Kompromiss zu erzielen, den ich als Kunde nicht machen möchte. Möchte ich chinesisch essen, dann gehe ich zum Chinesen und nicht zu einem Ristorante Firence international, das mir italienische Küche bietet, aber eben auch Burger, Kohlrouladen und Ente süß sauer. Die Cheesecake Factory scheint einen guten Weg gefunden zu haben ein breites Angebot in entsprechender Qualität anbieten zu können und gleichzeitig neue Trends zu adaptieren. Sowohl ich als Freund von fettigem, kalorienreichen Fast Food, als auch meine Freundin, die am liebsten etwas mit Hühnchen, Reis und vor allem “Super Foods“ essen möchte, können hier interessante, durchdachte Gerichte finden. Es macht mir Spaß mich durch das Menü zu klicken: https://www.thecheesecakefactory.com/menu/

Dividende und Aktienrückkäufe

Alles, was nicht in die stetige Expansion investiert wird, schüttet CF aus, das bedeutet, dass neben einer 2,7% Dividende bei rund 34% Ausschüttungsquote, in diesem Jahr Aktienrückkäufe über 125 Millionen Dollar getätigt werden, was wiederum rund 6% der Marktkapitalisierung ausmacht und meiner Meinung nach eine tolle Investition darstellt, um uns Aktionäre glücklich zu machen. Natürlich ist mir ein Unternehmen das auf beides weitestgehend verzichten kann/muss, da es in organisches Wachstum investiert, immer lieber, aber für eine unterhalb des Marktniveaus bewertete Cashcow wie diese, ist die Kombination aus Dividende und Buybacks schlicht und einfach die beste Strategie. Außerdem sollte man nicht vergessen, dass ≈100 weitere Restaurants in 10 Jahren (zu je 10 Mio. Dollar Kosten) bedeuten, dass 50% der aktuellen Marktkapitalisierung zu einem ROIC von über 15% investiert werden.

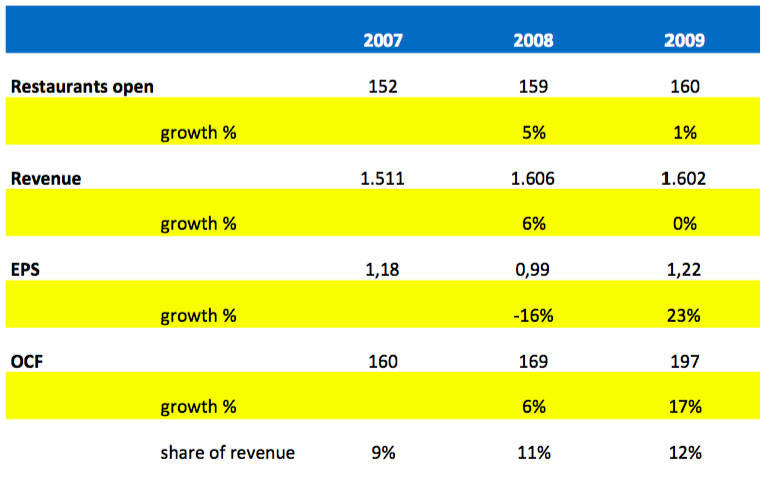

Worst Case

Für den Worst Case halte ich einen Blick in den 2009er Annual für elementar, daher schauen wir mal, wie sich Umsätze, EPS usw. in den Krisenjahren verändert haben:

Eine tolle Performance für eine der schwersten Krisen, die die USA in den letzten 70 Jahren gesehen hat. Wie das Management die Umsätze halten konnte? Man reagierte auf die Rezession mit folgenden Menüänderungen: Die Kategorie Small Plates & Snacks wurden eingeführt, sowie “Spezialmenüs“, die aus kostengünstigeren Zutaten bestehen. So wurden die Kunden befriedigt, während man gleichzeitig die Margen stabil halten konnte – trotz Wirtschaftskrise!

Ich erwarte auch in einer kommenden Rezession keine nachhaltige Gefährdung des Geschäftsmodells, zumal CF den Zustand der Schuldenfreiheit genießt.

Fazit

Damit mein Cash sich nicht weiter auftürmt eröffne ich eine kleine Position (rund 3% meines Portfolios) zu 42,92 $. Ich denke 10-20% meines Portfolios in einer Mischung aus Cash und meinen “zweitbesten Aktienideen“ zu binden stellt einen ganz guten Kompromiss dar. Freenet, AOBC, Hugo Boss und Shell zählen zu den Kategorien Altlasten und zweitbeste Ideen. Zusammen mit CF erreicht diese Kategorie rund 16% Depotanteil.

Im Übrigen habe ich meine Positionen in DNOW und Chipotle vergrößert, da ich von DNOW langfristig sehr überzeugt bin und die heute eingetroffenen Quartalsergebnisse von Chipotle, aus meiner Sicht, sehr zufriedenstellend waren.